关于网上银行法律风险有哪些思维导图

网上银行的出现,给我们生活增添了很多便利。想要买的东西都可以通过网上支付购买,可以不用出门了。想必很多人都想了解,关于网上银行法律风险有哪些?防范网上银行法律风险的对策又有哪些呢?下面由树图网小编为大家介绍一下。

树图思维导图提供 关于网上银行法律风险有哪些 在线思维导图免费制作,点击“编辑”按钮,可对 关于网上银行法律风险有哪些 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6c255337e78cbdce7ebd118c90aa95ea

思维导图大纲

关于网上银行法律风险有哪些思维导图模板大纲

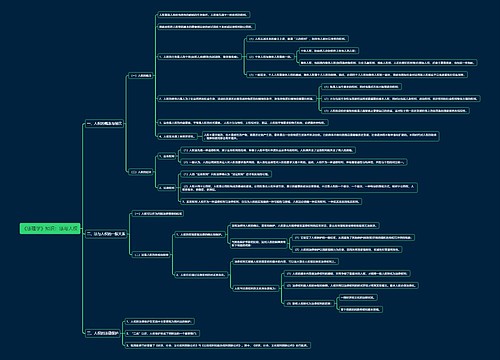

一、关于网上银行法律风险有哪些

(一)技术风险

网上银行的虚拟性、开放性使银行交易突破了时间、地域的局限,在业务操作中对技术软件有着高度的依赖性,因而技术风险成为网上银行面临的最大的法律风险之一。如果银行使用的技术软件不能使网上银行业务正常运作,导致现金支付、兑付、结算、网上证券等业务出现差错而给客户造成直接或间接的经济损失,客户有权要求开户银行承担赔偿责任,开户银行有义务赔偿客户的经济损失。所以,开户银行在选择技术软件时,应深入研究和分析软件的技术含量和可靠性,以免影响服务质量和银行信誉,承担不必要的损失。

(二)系统运行风险

网上银行业务交易前,特定的认证机构对客户的电子签名及其身份的真实性要进行验证,提供具有法律意义的电子认证服务。网上银行判别注册客户合法性身份和确认交易有效性的标识是客户证书及相应密码。假设安全认证系统在运行中出现故障,导致注册客户出现交易损失,那么,开户银行应当和认证机构共同承担连带赔偿责任。

(三)制度风险

目前,我国仍然欠缺专门调整网上银行业务的法律制度,仅有的为数不多的金融行政规章,其内容主要局限于对银行业务操作进行规范和约束,但对交易中必然涉及的银行与客户之间的权利义务没有进行规范和调整。因此,在实践中,各家商业银行的网上银行业务的开展都是依据本银行制定的格式合同,比如服务协议等形式进行。对这些合同的法律效力有待确定,尤其是容易发生歧义的条款在实践中会引发纠纷。况且网上银行业务范围涉及面广,既包括传统银行业务,也包括新兴的中间业务,如网上保险、网上证券等,法律关系复杂,涉及的客户类型多样。一旦发生纠纷,如何明确当事人之间的法律责任是比较复杂的问题。我国在2004年8月颁布的《电子签名法》,在一定程度上为网上银行业务的开展提供了法律支持。但总体上而言,立法的欠缺和立法的滞后仍然给法官判案提出了现实难题,也给银行从事网上银行业务带来潜在的法律风险。另外,因特网是跨越国界的。因此网上银行具有无边界性,国与国之间的有关网上银行业务的法律制度也存在差异,在跨国交易中不可避免地会产生国与国之间的法律冲突,导致客户与开户银行陷入法律纠纷中,从而加大了网上银行的法律制度风险。

(四)交易风险

由于网上交易的低成本,电子商务的快速发展,吸引越来越多的客户上网购物。在进行网银支付时,有些客户因自己保管或使用不当等原因泄露账户密码,或者一些不法分子利用多数客户趋利和贪小心理,套取客户银行卡的账户密码,趁机截取客户的资金,给银行客户造成经济上的损失。

二、防范网上银行法律风险的对策

(一)加强内部管理,完善规章制度和业务协议

网上银行业务能否健康有序地发展,能否避免和减少法律纠纷,在一定程度上取决于银行内部管理工作是否到位。商业银行应当采用先进的技术水平,强化内部管理,提高工作人员的业务素质。根据网上银行的需要和发展,不断完善有关内部规章制度。在实际操作中,对于银行和客户之间的权利义务关系通过业务协议规范,尽可能做到详尽和具体;对于银行和网络服务商之间的协议要明确约定,如遇网络系统故障引发的相关损失应如何处理;对于银行与软件供应商之间的协议要明确约定,如果因为软件、硬件的原因引发的事故而造成的损失如何承担责任等等,通过协议的约定分担法律风险。同时拟订的协议必须兼顾当事人各方的利益,体现公平、合理、合法。

(二)加强客户风险防范意识

首先,由于网上银行操作的复杂性,有可能出现因客户的疏忽或错误操作而引起风险,银行应当强化对客户的教育。比如,现在商业银行都对网上银行的业务流程进行演示,这样可以使客户了解网上银行业务的运行流程和具体操作等,减少错误的发生率;其次,客户密码是商业银行识别客户身份的重要凭据。中国人民银行《银行卡业务管理办法》第39条规定:“发卡银行依据密码等电子信息为持卡人办理的存取款、转账结算等各类交易所产生的电子信息记录,均为该交易的有效凭证。发卡银行可凭交易明细记录或清单作为记账凭证。”据此,客户只要提供正确的密码,银行就视其为该账户的合法客户,由此引起的法律后果由客户本人承担。所以在实践中,为避免客户密码被盗,商业银行应加大对网上银行客户支付密码的重要性的宣传,告知客户密码设置应避免简单化,并保管好密码,以免密码泄露,使客户具备风险防范意识。

(三)加强国际协调与合作

网上银行的开放性,无边界性,强化了国际金融风险的传染性。因此,对网上银行的监管不仅属于一国金融监管的范畴,而且需要不同国家金融监管当局的相互配合,形成严密的全球监管系统。比如,对利用网上银行交易方式进行非法避税、洗钱等行为的监管;对利用网上银行进行跨国走私、贩毒、色情等犯罪活动的监管;对利用网上银行方式非法侵袭他国客户资料的电脑黑客进行监管等。

(四)加强对网上银行犯罪的打击力度

目前,利用互联网犯罪的案件不断增多,作案方式也更加隐蔽和复杂,网上银行因其交易对象是货币的特殊性,成为网络犯罪分子的重点攻击目标。电脑黑客不断侵袭网上银行系统,网上银行的支付安全面临着严峻的挑战。如果一家银行出现重大的网上银行安全事故,如黑客入侵造成系统故障和客户资料丢失等,客户对网银支付方式就会产生怀疑,从而影响银行的声誉。因此,必须加强对网上银行犯罪的打击力度,以确保网上银行业务的稳健发展。

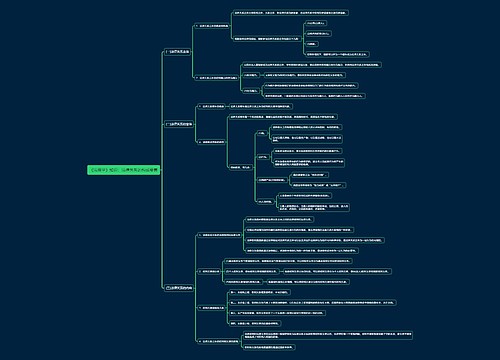

三、网上银行的优势

网上银行的特点是客户只要拥有账号和密码,便能在世界各地通过互联网,进入网络银行处理交易,与传统银行业务相比,网上银行的优势体现在以下几点:

(1)大大降低银行经营成本,有效提高银行盈利能力。开办网I二银行业务,主要利用公共网络资源.不需设置物理的分支机构或营业网点,减少了人员赞用,提高了银行后台系统的效率。

(2)无时空限制,有利于扩大客户群体。网上银行业务打破了传统银行业务的地域、时间限制,即能在任何时候、任何地方、以任何方式为客户提供金融服务,这既有利于吸引和保留优质客户,又能主动扩大客户群,开辟新的利润来源。

(3)有利于服务创新,向客户提供多种类、个性化服务。通过银行营业网点销售保险、证券和基金等金融产品,往往受到很大限制,主要是由于一般的营业网点难以为客户提供详细的、低成本的信息咨询服务。利用互联网和银行支付系统,容易满足客户咨询、购买和交易多种金融产品的需求,客户除办理银行业务外,还可以很方便地进行网上买卖股票、债券等,网上银行能够为客户提供更加合适的个性化金融服务。

责任编辑:周六

引用法条

[1]《中华人民共和国电子签名法》

[2]《中国人民银行关于下发《银行卡业务管理办法》的通知》 第三十九条

相关思维导图模板

树图思维导图提供 主机安全防御 在线思维导图免费制作,点击“编辑”按钮,可对 主机安全防御 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fa34d4fe2f232e3cb5713f4995d45a66

树图思维导图提供 骨料和海外双极驱动,一体化布局领跑行业 在线思维导图免费制作,点击“编辑”按钮,可对 骨料和海外双极驱动,一体化布局领跑行业 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3b02aa55260be20b1cc2be8dc21730b9

上海工商

上海工商