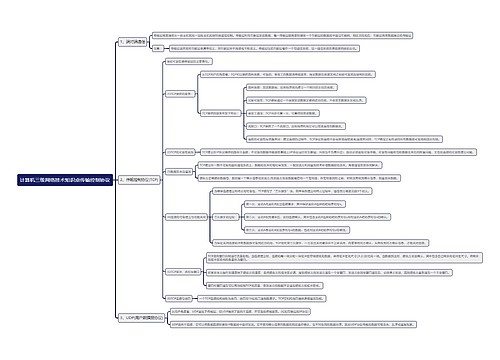

p2p网络借贷风险有哪些思维导图

互联网的科技一直在不断发展,网络金融也在逐渐的介入人们的日常生活中,很多人会利用网络借贷的方式来解决资金的周转困难。因此,想必大家想了解关于p2p网络借贷风险有哪些?接下来由树图网小编详细为您介绍!

树图思维导图提供 p2p网络借贷风险有哪些 在线思维导图免费制作,点击“编辑”按钮,可对 p2p网络借贷风险有哪些 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e8a19c009843167d9db2bdf984ec495e

思维导图大纲

p2p网络借贷风险有哪些思维导图模板大纲

一、p2p网络借贷风险有哪些

1、平台跑路风险。

2016年是互联网金融监管元年,虽然银监会的《网络借贷信息中介机构业务活动管理暂行办法》出台以后,加之各部门加强对P2P平台的排查,问题平台数量有所下降,但是P2P平台跑路仍时有发生,严重侵害投资人的利益。归结起来主要是由于经营不善而导致资金链断裂或本身就是恶意诈骗。

2、非法集资风险。

当前,非法集资活动呈现明显的网络化趋势。一方面,传统非法集资从线下向线上发展,打着互联网“金融创新”幌子实施非法集资;另一方面,互联网金融相关业态的非法集资风险也充分显现,其中以P2P网络借贷领域的非法集资风险最为突出。如果P2P平台运营商发布虚假的高利“借款标”募集资金,短期内募集大量资金后用于自己生产经营,有的经营者甚至卷款潜逃,这种行为就是非法集资的典型案例。

3、信用风险。

究其原因,主要以下几点:一是对借款人的信用评级还不够完善。由于社会信用体系不健全,P2P网络借贷平台难以获得比较全面的借款人信用信息,因此往往难以甄别借款人的信用水平,难以比较准确得出对借款人的信用评级。二是信用数据共享机制缺乏。目前,P2P网络借贷平台还难以从人民银行征信系统查询借款人信用记录或者将借款人违约记录录入人民银行征信系统,平台之间的客户信用数据也没有实现共享,违约成本较低。三是发放净值标。为了满足投资人对放贷资金的流动性需求,不少P2P网络借贷平台发放净值标。投资者通过净值标这个杠杆进行反复借入借出,其杠杆率甚至达到5-10倍。净值标实质上延长了信用链条,一旦链条上的某个环节断裂,就会引发整个链条的信用风险。

4、流动性风险。

P2P网络借贷的流动性风险主要源自于平台的拆标行为和保本保息承诺。拆标行为和保本保息承诺让平台承担了资金垫付的巨大压力。P2P网络借贷平台的自有资金往往不足以应对集中到期或大量提现的挤兑情况,结果引发流动性风险。

二、P2P平台应该具备的资质

1、ICP经营许可证

《网络借贷信息中介机构业务活动管理暂行办法》明确未取得ICP经营许可证的不得开展P2P网贷业务。

2、银行存管

《网络借贷信息中介机构业务活动管理暂行办法》明确P2P平台资金需要银行存管。

3、国家信息系统安全等级保护三级认证

《网络借贷信息中介机构业务活动管理暂行办法》第三章第十八条显示,“网络借贷信息中介机构应当按照国家网络安全相关规定和国家信息安全等级保护制度的要求,开展信息系统定级备案和等级测试,也就是网站定级保护备案。

4、存量超标资产消化

《网络借贷信息中介机构业务活动管理暂行办法》明确个人在同一网贷平台的借款余额上限不超过20万元,企业在同一网贷平台的借款余额上限不超过100万元。

5、其他

还有根据银监会官网发布《网络借贷信息中介机构业务活动信息披露指引》进行相关信息披露;超级放贷人模式的债权转让需要停止等等。

三、p2p网贷运营策略

p2p网贷平台主要运营模式主要有四类:

1、担保机构担保交易模式,这也是最安全的P2P模式。此类平台作为中介,平台不吸储,不放贷,只提供金融信息服务,由合作的小贷公司和担保机构提供双重担保。

2、“P2P平台下的债权合同转让模式”的宜信模式。

可以称之为“多对多”模式,借款需求和投资都是打散组合的,甚至有由宜信负责人唐宁自己作为最大债权人将资金出借给借款人,然后获取债权对其分割,通过债权转让形式将债权转移给其他投资人,获得借贷资金。宜信也因其特殊的借贷模式,制定了“双向散打”风险控制,通过个人发放贷款的形式,获得一年期的债权,宜信将这笔债权进行金额及期限的同时拆分,这样一来,宜信利用资金和期限的交错配比,不断吸引资金,一边发放贷款获取债权,一边不断将金额与期限的错配,不断进行拆分转让,宜信模式的特点是可复制性强,发展快。其构架体系可以看作是左边对接资产,右边对接债权,宜信的平衡系数是对外放贷金额必须大于或等于转让债权,如果放贷金额实际小于转让债权,等于转让不存在的债权,根据《关于进一步打击非法集资等活动的通知》,属于非法集资范畴。

3、大型金融集团推出的互联网服务平台。

如:平安的陆金所和国联的易通贷;此类平台有大集团的背景,且是由传统金融行业向互联网布局,因此在业务模式上金融色彩更浓,更“科班”。还拿风险控制来说,易通贷的P2P业务依然采用线下的借款人审核,并与担保公司合作进行业务担保,还从境外挖了专业团队来做风控。线下审核、全额担保虽然是最靠谱的手段,但成本并非所有的网贷平台都能负担,无法作为行业标配进行推广。

4、以交易参数为基点,结合O2O的综合交易模式。

引用法条

[1]《网络借贷信息中介机构业务活动管理暂行办法》

相关思维导图模板

树图思维导图提供 Linux 网络基础知识 在线思维导图免费制作,点击“编辑”按钮,可对 Linux 网络基础知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:199680f0e48eac8a1aeaadb90447d4f4

树图思维导图提供 主机安全防御 在线思维导图免费制作,点击“编辑”按钮,可对 主机安全防御 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fa34d4fe2f232e3cb5713f4995d45a66

上海工商

上海工商