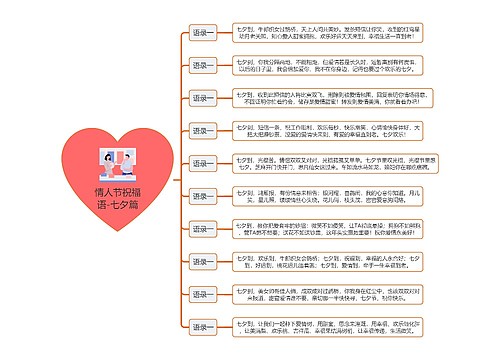

解读员工节日福利缴纳个人所得税思维导图

核心内容:本文以“月饼税”为例,由树图网整理专家对于企业发放福利与员工缴纳个税之间存在的争议各有什么说法。

树图思维导图提供 解读员工节日福利缴纳个人所得税 在线思维导图免费制作,点击“编辑”按钮,可对 解读员工节日福利缴纳个人所得税 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:87363356f6ecdd09d0177f0e53d17d23

思维导图大纲

解读员工节日福利缴纳个人所得税思维导图模板大纲

单位发“月饼”

单位发放月饼,是拉近员工情感的一种管理方法,也是推动弘扬传统礼仪,蕴含民族文化,从税收征官角度,单位以实物发放,是避税行为!不是个人避税行为!按照税法,属于个人所得税法范畴!根据《个人所得税法实施条例(2011修订)》第十条规定:个人所得的形式,包括现金、实物、有价证券和其他形式的经济利益。也就是说,单位发给员工的月饼需按照月饼、礼券等的市场价或其标价依法纳税。

按照个税实施条例规定,参照市场价格核定应纳税所得额。所得为有价证券的,根据票面价格和市场价格核定应纳税所得额。所得为其他形式的经济利益的,参照市场价格核定应纳税所得额。

但据中国政法大学财税研究中心主任、民商经济法学院教授施正文介绍,个税免征额将提高至3500元,很多单位的员工工资在去除掉“三险一金”之后并不能达到3500元,如果所发放月饼价格并不高的话,虽然“月饼”属于应税范围,但将不会涉及到实际缴税。

发月饼“福利费”与个税无关

很多网友认为单位向员工发放月饼、礼券等是很正常的集体福利,属于“福利费”范畴,与个人所得税无关。但据施正文介绍,“福利费”是企业所得税中的定义,与员工缴纳个人所得税无关。也就是说,企业每年用于向员工发放的月饼、礼券等所使用的费用即“福利费”,企业该部分支出即可免交企业所得税。但个人不能因此减免个人所得税。

发月饼不缴税企业承担责任

按照我国现行的税收原则,公民的个人所得税应由其所在的单位代扣代缴,并不要求公民自行申报。也就是说,企业有义务对员工的个人所得税进行代扣代缴,员工个人不需要向税务机关报税。如果企业没有完成代扣代缴的义务,则属于偷逃税款的行为,按照税法规定,企业要承担法律相应的责任。

工资越高月饼税越高

由于我国采用的是超额累进税率,所以即使因为一盒月饼越过了“个税档位”,并不会引起个税的大幅增加。

因为这盒月饼,李女士需要多缴纳6元钱的“月饼税”。不过,随着个人工资越高,月饼税也可能越高。

例如:王先生9月份工资8000元,根据新个税法他当月需缴纳的个税如下:应纳税额为8000-3500=4500(元),其对应的税率和速算扣除数分别为10%和105元,王先生的个人所得税额为4500×10%-105=345(元)。

如果王先生单位也发放了200元的月饼,则他的应纳税额为8000-3500+200=4700(元),其对应的税率和速算扣除数分别为20%和555元,王先生的个人所得税额为4700×20%-555=385(元)。于是,王先生需要为这盒月饼多缴纳40元的个税。

如果月收入81000元,因为单位多发了一盒200元的月饼,会因此多缴纳90元个税。

相关思维导图模板

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

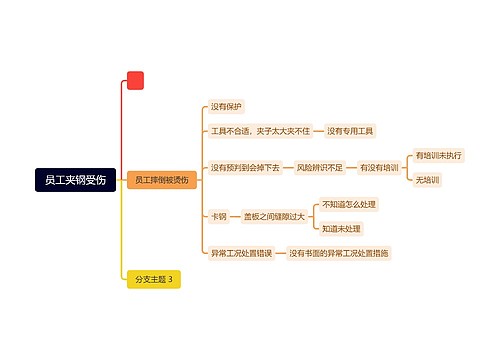

树图思维导图提供 员工夹钢受伤 在线思维导图免费制作,点击“编辑”按钮,可对 员工夹钢受伤 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ffeec62e3a24877ea37761a40c1ae9b7

上海工商

上海工商