新加坡中央公积金制度是什么思维导图

核心内容:当代养老保障模式改革创新中,新加坡通过中央公积金制度为世界各国提供了一种与传统现收现付式完全不同的养老保障模式选择并运行至今,以至于许多国际社会保障专家都更愿意将它视为一种基于国家“父爱”主义强制实施的个人储蓄计划,而不是一种典型的社会保障制度。以下由树图网小编为您介绍相关知识。

树图思维导图提供 新加坡中央公积金制度是什么 在线思维导图免费制作,点击“编辑”按钮,可对 新加坡中央公积金制度是什么 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:79172c5ade0bf7932f991e483ba910c5

思维导图大纲

新加坡中央公积金制度是什么思维导图模板大纲

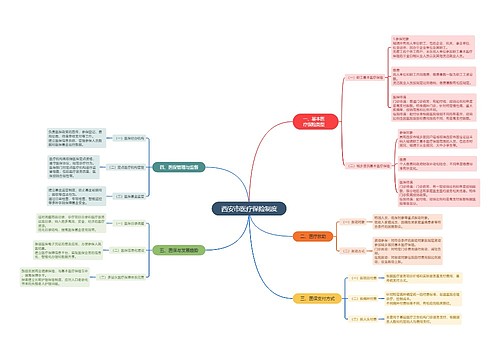

新加坡中央公积金制度的建立与发展

1953年,《中央公积金法令》颁布。当时,新加坡还是英属殖民地,除去国家公务员和大商人的雇员外,其他群体几乎没有正式的养老保险,人民生活困难,老年生活难以保障,亟需正式的养老保障制度。1955年7月,新加坡成立中央公积金局(Central Provident Fund Board,CPFB)专门负责公积金管理,这标志着新加坡中央公积金型社会保障制度的正式建立。中央公积金制度建立伊始,还只是一个简单的储蓄式养老保障制度,要求雇主和雇员共同缴费为雇员年老退休后提供最低的待遇保障。几十年来,随着社会经济的发展和人民生活水平的提高,逐步发展演变成为一个包括养老、住房、医疗、家庭保护等方面内容的综合性的社会保障制度;同时,还根据各个时期的具体情况,制定了一些规定或补充办法逐步完善扩大的公积金的使用范围,以适应当时社会和个人的需要。

回顾新加坡中央公积金制度的发展历程,大致可以分为两个阶段:第一阶段是单一养老保障项目阶段(1955—1965年)。这段时间新加坡政治动荡,1959年自治,1963年并入马来西亚,1965年独立成为共和国,政府工作的重点在于理顺各方面的关系,维护社会稳定,在中央公积金制度建设方面着力不多。

总的来说,新加坡中央公积金制度自建立以来,覆盖范围逐渐扩大、缴费水平不断提高,功能不断完善,渐进式发展过程大约持续了40多年。

新加坡中央公积金制度的主体框架

个人账户。为了满足不同需求,新加坡中央公积金局将雇主和雇员供款注入为每位参与者设立的“个人账户”中。个人账户又分成三个子账户:一是普通账户(Ordinary Account),设立于20世纪70年代,积累的公积金可用于购置政府组合房屋(简称组屋,类似我国经济适用房)、人寿保险、子女教育支出、信托股票投资等;二是专用账户(Special Account),设立于1977年7月,积累的公积金用于为公积金参与者积累退休金,还可以投资于退休关联的金融产品,旨在提供养老保障;三是医疗储蓄账户(Medisave Account),设立于1984年4月,积累的公积金可以为公积金参与者及其直系亲属支付住院、门诊医疗服务、缴纳疾病保险费等。当公积金参与者年满55周岁时,中央公积金就会为参加者建立退休账户,资金来源于普通账户和专门账户,年满62岁时开始支付养老金。

资金筹集。中央公积金缴费一部分来自于雇员,一部分来自于雇主。缴费按照不同比例计入各个账户。公积金缴费率与参加公积金计划成员的年龄相关,年轻时多缴纳,逐步递减,退休前后大幅降低;同时兼顾考虑雇员工资水平,当雇员工资低于一定水平时雇员不需缴费(从2014年1月1日开始标准为每月500新元)或可以少缴费(每月750新元)。

投资管理。由于中央公积金实行完全积累,因此就涉及资金投资管理的问题。目前,中央公积金投资主要可以分为三个部分:第一部分投资于国内的住房、基础设施建设以及部分国外资产,由新加坡政府投资管理公司(GSIC)负责,对于这部分资金公积金参与者可以获得不低于2.5%的记账利率(其中专门账户、医疗储蓄账户与退休账户的记账利率不低于4%)。第二部分是中央公积金投资计划(CPFIS),该计划允许公积金参与者将普通账户和专门账户中超过一定比例的公积金通过购买股票(限于蓝筹股)或共同基金的形式投资于资本市场,这部分资金。第三部分是保险计划基金,新加坡中央公积金包含多个保险计划(包括住房保险、家属保险、大病医疗保险等),保险计划基金的投资主要外包给资产管理公司,可投资于定期存款、可转让存款凭证、股票和债券等。上述三个方面的投资中,由中央公积金局通过新加坡政府投资管理公司管理的基金和由公积金成员自主投资的基金构成了新加坡中央公积金的主体。

对新加坡中央公积金制度的评价

作为一个功能全面、综合性的自我保障制度,中央公积金制度通过强制储蓄,实行与个人收入关联的完全积累制的筹资模式,在国民中强调自我保障意识,减轻了政府的财政负担,同时也能够激励国民更加勤奋工作,增加个人收入和公积金存款,以使自己能够退休后过上体面的老年生活;实施多层次、多样化的保障计划,给予参与者及其家属“老有所养”“病有所医”“居者有其屋”等较为全面的社会保障,大大改善了公民的生活水平和社会福利待遇,促进了国民素质的提高;通过家庭保障计划和“填补最低存款”政策的实施,强化了公民对家庭、社会的责任意识,使得家庭各成员之间的社会保障利益相关联,加强了家庭和国家的凝聚力,增强了家庭保障功能。

中央公积金制度所带来和带动的国民储蓄有力地推动了新加坡经济的持续发展。中央公积金制度本身所拥有的大量稳定的存款,主要被投资于国债、国内住宅以及基础设施建设,为新加坡经济的长期持续发展直接提供了大量的建设资金。

中央公积金制度的实施有利于政府搞好国家宏观经济调控。公积金是一项强制性的长期储蓄,政府可以根据国民经济发展的变化情况,通过调整制度缴费率以及公积金投资,来引导个人消费、影响有效需求,抑制通货膨胀,缓解通货紧缩,促进国民经济的稳定和持续发展。因此,在新加坡中央公积金制度已成为政府对国民经济进行宏观调控的利器。20世纪70年代初,新加坡经济曾以两位数高速增长,但也带来了很大的通货膨胀压力,新加坡政府逐年提高公积金的缴费率,到1984年达到雇员工资的50%,终于使得新加坡的通货膨胀率从70年代的平均5.1%,下降到80年代前期的平均3.8%;当80年代中期新加坡经济出现衰退迹象后,政府又通过降低公积金缴费率,既减轻了企业负担,又增加了国民的购买力,有力地推动了经济复苏。

当然,新加坡中央公积金制度也存在一些问题,面临着一些挑战。例如,中央公积金制度缺乏互助共济功能,容易造成公积金参与者在退休后养老待遇极不平衡,进而固化社会分层;中央公积金积累数额巨大的基金,保值增值压力巨大;由于受到投资主体和投资标的的限制,中央公积金收益率一直维持在较低水平,投资效果也不是很理想。

上海工商

上海工商