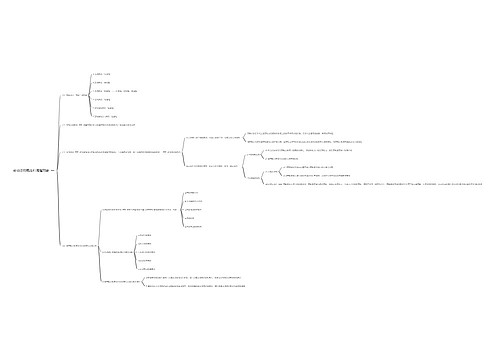

劳动保护费思维导图

核心内容:什么是劳动保护费?劳动保护费怎么缴纳?本文由树图网劳动小编为你详细介绍劳动保护费的相关内容。

树图思维导图提供 劳动保护费 在线思维导图免费制作,点击“编辑”按钮,可对 劳动保护费 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ac6ff47f099e300c4c32efc995cef00e

思维导图大纲

劳动保护费思维导图模板大纲

【阅读导航】

一、定义

二、税前列支标准

三、税前扣除

四、相关概念

五、相关法律

【正文】

劳动保护的目的是为劳动者创造安全、卫生、舒适的劳动工作条件,消除和预防劳动生产过程中可能发生的伤亡、职业病和急性职业中毒,保障劳动者以健康的劳动力参加社会生产,促进劳动生产率的提高,保证社会主义现代化建设顺利进行。

一、定义

劳动保护费是指确因工作需要为雇员配备或提供工作服、手套、安全保护用品等所发生支出。

二、税前列支标准

劳动保护费在企业所得税税前列支的标准:

1、对属于职工劳动保护费范围的服装费支出,在税前列支的标准为:在职允许着装工人每年最高扣除额1000元(含)以内按实列支。

2、对属于职工劳动保护费范围的冬令、夏令保护用品支出,在税前列支的标准暂仍为:每人每年不超过20元(含)以内按实列支。

3、对属于职工劳动保护费范围的在岗职工夏季防暑降温费标准为:从事室外作业和高温作业人员每人每月160元,非高温作业人员每人每月130元。全年按四个月计发,列入企业成本费用,并准予税前扣除。

4、对上述第1、2条劳保费支出,均不得发放现金,如发放现金的均不得在税前扣除

三、税前扣除

判断劳动保护费是否能够税前扣除的关键:

(1)劳动保护费是物品而不是现金;

(2)劳动保护用品是因工作需要而配备的,而不是生活用品;

(3)从数量上看,能满足工作需要即可,超过工作需要的量而发放的具有劳动保护性质的用品就是福利用品了,应在应付福利费中开支,而不是在管理费用中开支。

四、相关概念

劳动防护用品(又称“个人防护用品”)是指劳动者在生产过程中为免遭或减轻事故伤害或职业危害的所配备的一种防护性装备。

劳动防护用品分为一般劳动防护用品和特种劳动防护用品。

五、相关法律

1996年4月23日劳动部颁发了《劳动保护用品管理规定》(劳部发[1996]138号)

2002年6月29日中华人民共和国第九届全国人民代表大会常务委员会第二十八次会议通过《中华人民共和国安全生产法》自2002年11月1日起施行。(第七十号)

2010年7月19日国务院关于进一步加强,企业安全生产工作的通知[国发〔2010〕23号]

引用法条

[1]《中华人民共和国安全生产法》

相关思维导图模板

树图思维导图提供 劳动就业概论 在线思维导图免费制作,点击“编辑”按钮,可对 劳动就业概论 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1f76901440de70cc97cf9bb8c69206a1

树图思维导图提供 第八章西斯蒙地的经济理论 在线思维导图免费制作,点击“编辑”按钮,可对 第八章西斯蒙地的经济理论 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9230bcd867ed8983be5d2f0979e98184

上海工商

上海工商