消费税计税依据是什么思维导图

核心内容:消费税计税依据是什么?从价和从量两种计税方法。而自产自用应税消费品、进口应税消费品、零售金银首饰等这些应该如何计税?生产环节、进口环节、零售环节、批发环节又是怎样?树图网小编为您一一介绍。

树图思维导图提供 消费税计税依据是什么 在线思维导图免费制作,点击“编辑”按钮,可对 消费税计税依据是什么 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:21fe459e40f6f809ce68083ad62a3b23

思维导图大纲

消费税计税依据是什么思维导图模板大纲

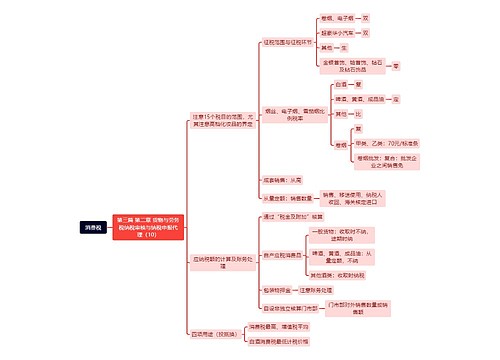

计税依据消费税的计税依据分别采用从价和从量两种计税方法。实行从价计税办法征税的应税消费品,计税依据为应税消费品的销售额。实行从量定额办法计税时,通常以每单位应税消费品的重量、容积或数量为计税依据。

计税方法

1、从价计税时:

应纳税额=应税消费品销售额×适用税率。

2、从量计税时:

应纳税额=应税消费品销售数量×适用税额标准。

3、自产自用应税消费品:

a、用于连续生产应税消费品的,不纳税。

b、用于其他方面的:有同类消费品销售价格的,按照纳税人生产的同类消费品销售价格计算纳税,没有同类消费品销售价格的,按组成计税价格计算纳税。

组成计税价格=(成本+利润)÷(1-消费税税率)。

应纳税额=组成计税价格×适用税率。

4、委托加工应税消费品的由受托方交货时代扣代缴消费税。按照受托方的同类消费品销售价格计算纳税,没有同类消费品销售价格的,按组成计税价格计算纳税。

组成计税价格=(材料成本+加工费)÷(1-消费税税率)。

应纳税额=组成计税价格×适用税率。

5、进口应税消费品,按照组成计税价格计算纳税。

组成计税价格=(关税完税价格+关税)÷(l-消费税税率)。

应纳税额=组成计税价格×消费税税率。

6、零售金银首饰的纳税人在计税时,应将含税的销售额换算为不含增值税税额的销售额。

金银首饰的应税销售额=含增值税的销售额÷(1+增值税税率或征收率)。

组成计税价格=购进原价×(1+利润率)÷(1-金银首饰消费税税率)。

应纳税额=组成计税价格×金银首饰消费税税率。

7、对于生产、批发、零售单位用于馈赠、赞助、集资、广告、样品、职工福利、奖励等方面或未分别核算销售的按照组成计税价格计算纳税。

消费税的纳税环节

生产环节

纳税人生产的应税消费品,由生产者于销售时纳税。其中自产自用的用于本企业连续生产应税消费品的不纳税;用于其他方面的,于移送使用时纳税。委托加工的应税消费品,由受托方在向委托方交货时代扣代缴。如果受托方是个体经营者,委托方需在收回加工应税消费品后向所在地主管税务机关缴纳消费税。

进口环节

纳税人进口的应税消费品,由进口报关者于报关进口时纳税。

零售环节

金银首饰消费税由零售者在零售环节缴纳。

批发环节

在批发环节征收的消费税仅限于卷烟,且是加征的一道消费税。适用税率5%。

■ 关于消费税的相关法律

■ 消费税是什么

■ 消费者都缴了哪些税

相关思维导图模板

树图思维导图提供 消费税介绍 在线思维导图免费制作,点击“编辑”按钮,可对 消费税介绍 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:313a6e1c066d42e37355f77921fc5473

树图思维导图提供 八年级物理(第三单元) 在线思维导图免费制作,点击“编辑”按钮,可对 八年级物理(第三单元) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:13a65c3defeb87004aa1c7c846526ef1

上海工商

上海工商