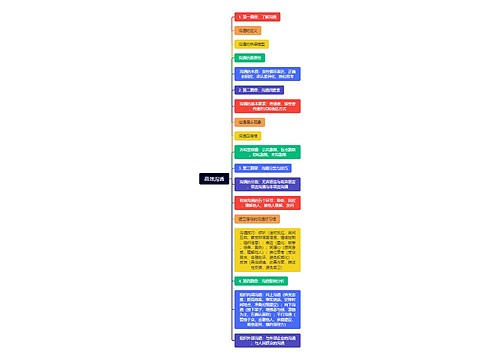

消费税案例汇总解析思维导图

[案例]

树图思维导图提供 消费税案例汇总解析 在线思维导图免费制作,点击“编辑”按钮,可对 消费税案例汇总解析 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ea91653cb713f07a84b4da2c8f11371e

思维导图大纲

消费税案例汇总解析思维导图模板大纲

深圳麦宝香酒厂5月份销售业务如下:(1)销售粮食白酒取得不含增值税销售额5.8万元,代垫运费400元,运输部门将发票开给购货方,同时,向购货方收取手续费0.1万元,储备费0.5万元。(2)销售黄酒1924升,销售额0. 6万元,则该酒厂消费税的计税依据为多少?

[案例解析]

根据税法规定:(1)白酒实行从价定率的方法计征消费税,其计税依据为应税销售额,包括全部价款及价外费用,但不包括代垫运费。价外费用视为含增值税收入,计入销售额时,应首先换算为不含增值税的收入,换算公式为:不含增值税收入=含增值税收入/[1+增值税税率(或征收率),因此,该酒厂销售粮食白酒的计税依据为:5.8+0.1/(1+17%)+0.5/(1+17%)=6.31万元。

(2)黄酒实行从量定额的方法计征消费税,其计税依据为销售数量。因此,该酒厂销售黄酒的计税依据为:1924/962=2吨。

[案例]三保实业有限公司销售化妆品一批,不含增值税价款9.2万元。随同化妆品出售包装物单独作价,共计8000元(不含增值税),货款已收,产品发出。则该企业消费税的计税依据为多少?应纳税额为多少?

[案例解析]

税法规定:应税消费品连同包装物出售的,无论是否单独作价,均应并入销售额中计算消费税。因此,该企业消费税计税依据为:92000+8000=1000 00元,应纳消费税=100000×30%=3000元。

若包装物不随同产品销售,而是收取押金9360元,后因对方逾期未返回包装物而不再退还押金,则对于这笔押金收入如何处理?

根据有关规定,逾期未退回包装物的押金应换算为不含增值税的收入后,并入销售额计征消费税,其计税依据为:9360÷(1+17%)=8000元。

[案例]

深圳市华莱达酒厂1996年1月销售粮食白酒10箱,不含增值税价为每箱5 00元,同时收取包装物押金585元。该厂如何计算消费税的应税销售额?

[案例解析]

根据财税字[1995]53号文件,自1995年6月1日起,对销售除啤酒、黄酒以外的其他酒类产品而收取的包装物押金,无论是否返还,均应换算为不含增值税的销售额为500×10+585÷(1+17%)=5500元。

[案例]

深圳美干岛酒厂以外购已税粮食白酒生产38度白酒。1998年4月,深圳美干岛酒厂期初库存外购白酒买价4万元,本月又购进3万元,期末库存的外购白酒买价为2万元。则对于用于连续生产应税消费品的外购白酒已征税款如何处理(上述买价均为不含增值税价,粮食白酒税率为25%)? [案例解析]

根据《暂行条例》规定,外购已税酒生产的酒,在计税时,可以按当期生产领用数量计算准予扣除外购的应税消费品已纳消费税税款。因此,该企业当期允许扣除的外购白酒已纳税款为:

(4000+30000-20000)×25%=12500(元)

[案例]

深圳张新红实业公司委托深圳万林公司加工烟丝一批,深圳张新红实业公司提供的加工材料成本为6000元,深圳万林公司收取加工费2000元(不含增值税)。

对于受托加工的烟丝,深圳万林公司没有同类消费品的销价可作参考。深圳万林公司在向深圳张新红实业公司交货时,代收代缴消费税。深圳张新红实业公司收回委托加工的烟丝后用于继续生产卷烟,已知该企业期初库存的委托加工烟丝价值5万元,期末库存的委托加工烟丝价值3万元,深圳万林公司如何扣缴消费税?深圳张新红实业公司委托加工烟丝可抵扣的税款为多少?

[案例解析]

深圳万林公司没有同类消费品的销价可作参考,因此,应按税法规定的组成计税价格计算代收代缴的消费税。深圳张新红实业公司收回烟丝用于连续再生产卷烟,可按当月生产领用烟丝数量计算可抵扣的消费税税额。

相关思维导图模板

树图思维导图提供 10.15-付费推广 ·(十一)· 全站配合搜索节奏解析与引力魔方数据优化 在线思维导图免费制作,点击“编辑”按钮,可对 10.15-付费推广 ·(十一)· 全站配合搜索节奏解析与引力魔方数据优化 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ca82ce4ec961ffd61f0a484a5c579820

树图思维导图提供 高效沟通 在线思维导图免费制作,点击“编辑”按钮,可对 高效沟通 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9163983b4cbc106d70719e4f35cafab9

上海工商

上海工商