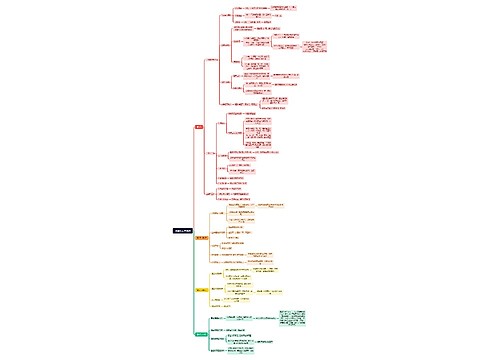

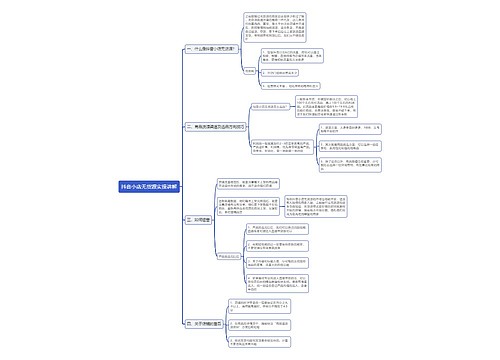

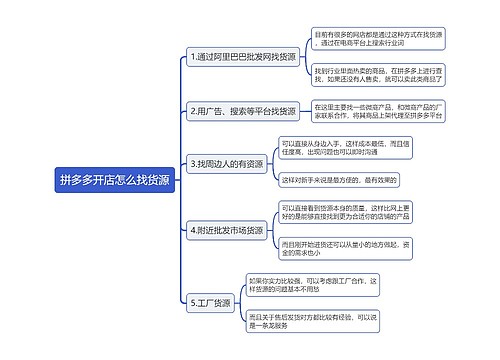

信贷类理财产品热销背后藏隐忧思维导图

信贷类理财产品正在独领风骚。记者近日走访北京多家银行,发现与银行信贷规模一起膨胀的信贷类理财产品,无论是从发行数量上还是募集资金规模上,都呈现出加速增长之势。而继9、10月的高潮之后,信贷理财产品在11月依旧延续着热销的行情。

树图思维导图提供 信贷类理财产品热销背后藏隐忧 在线思维导图免费制作,点击“编辑”按钮,可对 信贷类理财产品热销背后藏隐忧 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7350568c9a17b5fc34529aa71af6e096

思维导图大纲

信贷类理财产品热销背后藏隐忧思维导图模板大纲

发行加速

在素有“理财风向标”之称的北京金融博览会主推信贷理财产品后,各家商业银行开始加快了信贷产品的发行速度。

12月2日至12月7日,浦发银行推出2009年第117期信贷盈计划,计划期限为12个月,预期年收益率4.1%。同期,北京银行上海分行也推出了一款信贷类理财产品,预期收益率为3.9%,20万元以上的预期收益率为4.1%。产品期限为1年,投资门槛为10万元(含)起,仅限个人购买。

据普益财富不完全统计,11月最后一周,24家银行共发行195款个人理财产品,发行数较前一周大幅增加了45款。其中,信贷类理财产品发行数为106款,比前一周增加49款,市场占比大幅上涨,达到54.36%。

这仅是银行加速发行信贷类理财产品的一个截面。根据各上市银行半年报披露的数据,工行、建行、中行和招行4家理财业务较强的银行,上半年发行理财产品1.95万亿元人民币,其中信贷类产品占比三四成左右。Wind资讯的统计也显示,今年3月至9月这6个月中,40多家商业银行共发售信贷资产类理财产品1303款。

“由于年底银行信贷规模冲高回落,为了募资,近期银行还将力推信贷类理财产品。”普益财富研究员李要深分析说。

持续热销

虽然信贷类理财产品数量猛增,但多数银行并不为销售发愁。

交通银行北京育慧里支行的理财师告诉记者,交行相继推出的151天、47天期限信贷理财产品,出炉不到半小时便被抢购一空。工行也表示,该行每周有三款以上信贷类产品,很快就能售完。

多家银行的理财产品发售人员均向记者表示,尽管信贷类理财产品的发行期在一周左右,但往往发行一天,产品就会卖完。“如果你有需求,请留下电话,一旦有新产品上市,我们会提前一天和您联系”。销售人员说。

热销的原因在于信贷类理财产品的收益高于银行存款。由于信贷紧张,各大银行推出的信贷类理财产品的收益率也跟着水涨船高。目前,银行设定的产品收益率已由几个月前的3.4%上涨到4.0%左右。实际的收益率则可能更高。

根据普益财富的不完全统计,11月共有111款银行理财产品到期,收益水平较高的理财产品均为人民币信贷类产品,多款产品都取得了高于6%的实际年化收益率,收益表现最好的高达8%。

风险仍存

不过,也并非所有信贷类理财产品都只赚不赔,在上月到期的零收益产品中,就有一款信贷类产品。

中央财经大学中国银行业研究中心主任郭田勇在接受记者采访时表示,中国银行业目前还是通过信贷增长来保持盈利,由于企业还贷一般是先还利息,此类产品的固定收益是有保障的。

郭田勇则认为,如果理财产品的信贷资产质量高,则理财产品质量也高;反之,理财产品就存在一定的风险。

不过,银行销售的上述理财产品的信贷资产质量并不如想象中的美好,其中蕴含着一定的投资风险。中国社科院金融研究所理财中心发布的一份银行理财产品评价分析月报中就称:“国内理财领域中循环贷款类理财产品的操作思路,莫名地显现出‘庞氏骗局’的鬼影。”

普益财富的统计则显示,目前市场上,只有部分银行的少数几款理财产品获得了企业信用担保。

另一方面,去年开始出现的“银信政”模式——由地方政府与信托公司合作的以地方财政为担保的“信托理财产品”也前途渺茫。财政部近日紧急发文,要求坚决制止正在发生的地方财政违规担保向社会公众集资行为。

专家指出,信贷类理财产品存在四方面风险。首先,随着加息预期的增强,利率风险不可避免。其次,由于产品的不可赎回特性,期限较长的产品还存在流动性风险。再其次,有些产品规定了投资者不能提前赎回,投资者需要注意。最后是信用风险。如果出现贷款方违约或者到期不能偿还的情况,那么理财产品的收益势必受到影响。

专家提醒说,购买信贷类理财产品,等于将资金借给企业。所以,投资者要清楚自己购买的是什么贷款。“应尽量挑选产品信息公开的银行,因为每款产品一般都对应一家借款企业,有些银行并不透露这个关键信息。投资者除了比照产品期限和收益率高低外,更应该关注产品的担保方和借款方到底是谁,做到心中有数。

选择信贷类理财产品“三注意”

面对市场上的众多信贷类理财产品,投资者该如何选择呢?为此,记者采访了银率网的理财师。

理财师建议,投资者购买时,应注意3点:

一是要了解清楚产品的投资方向,即信贷资产的转让对象。投资者要尽量选择信用级别高的贷款项目。一般来说,募集资金投资于基础设施建设或政府扶持项目(如交通、运输、公用事业等)产品,投资期长,资金回收慢,但风险相对较小;如果有信贷类产品收益过高,则意味着放贷利率较高,不排除这类项目的信用评级较低,风险较大。

二是要仔细阅读产品说明,尽量选择有担保或有保本条款的产品。同时,目前不少银行发行了利率浮动型信贷类理财产品,即产品设计时考虑到利率变化因素,例如中行、招行、交行、工行多家银行发行了利率浮动型产品。消费者选择此类产品,可规避加息风险,又能得到更大收益。需要注意的是,不同银行调整频率不同,工行信贷类产品调整频率为半年或1年,招行信贷类产品调整频率多为1个月,有的超短期产品甚至在银行贷款利率变动当日即进行调整。

三是在加息预期下,市民不妨选择期限较短的产品。理财产品不能提前赎回,选择长期产品的投资者将面临更大的流动性风险。目前1年期信贷类理财产品的收益率平均能达到4%左右,明显高于一般意义上3%的平均通胀率,可以避免资产贬值。目前,市场普遍预期明年二季度或将启动升息步伐,人民币理财产品应该选择6个月以内期限的产品为主。如果明年二季度加息,这些产品刚好到期,可以转投高利率品种。

●名词解释:

信贷类理财产品指的是理财募集的资金投资于信托公司作为受托人的银行信贷资产信托计划。由于该理财产品中有相当数量产品的借款人是能源企业或国有垄断企业,甚至是政府机构,这些信用主体的信用等级较高,因此这类理财产品普遍风险较小。银行将贷款企业或者政府机构的贷款打包成信贷类理财产品,发售给投资者,可以补充资本金,满足银行的流动性,而投资者也可以从理财产品中获取收益。

相关思维导图模板

树图思维导图提供 title: 2024-11-8未命名文件 tags: 影像诊断与手术后符合率统计与分析报告鱼骨图 在线思维导图免费制作,点击“编辑”按钮,可对 title: 2024-11-8未命名文件 tags: 影像诊断与手术后符合率统计与分析报告鱼骨图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f19c198bf7435acf7735ee5051a89d7b

树图思维导图提供 流程化上架操作 在线思维导图免费制作,点击“编辑”按钮,可对 流程化上架操作 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f97bd01986010350f781d05268e8f812

上海工商

上海工商