出口退税改革最终方向思维导图

出口退税改革最终方向

树图思维导图提供 出口退税改革最终方向 在线思维导图免费制作,点击“编辑”按钮,可对 出口退税改革最终方向 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7cfac07b6f2002618ffe34b01a086c36

思维导图大纲

出口退税改革最终方向思维导图模板大纲

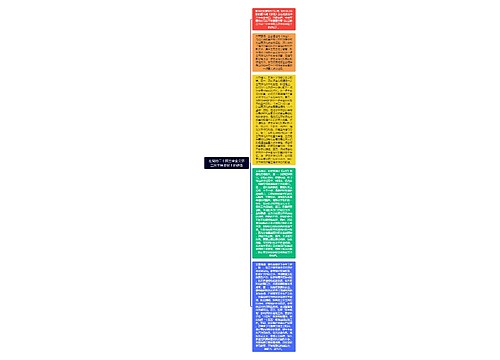

相对于市场经济发达的国家而言,发展中国家大多会采用差别退税率制度,以保护本国国内市场,并使其逐步完善。比如,印度实行的是特别退税率制度,税务机关凭借装船单、发票、收汇票据等进行退税,具体运作方式是有条件的免税与先征后退相结合。中国作为世界上最大的发展中国家,市场经济、税制建设正处在不断完善的时期,产业结构、地区结构不平衡,能源、环境问题逐步凸现,所以,中国在很长一段时间内不应该放弃差别出口退税率这个有力的宏观调控工具。

出口退税政策自1854年法国最先实施以来,现已被许多国家和地区广泛采用,并发挥出了积极的作用,但具体的实施方式有所不同。美国消费税在最后销售环节产生,所以出口时就是以不含税价格出口的,不存在退税问题;法国的增值税属于中央税,增值税由中央政府统一征收,再分成给地方政府,而出口退税完全由中央政府承担。法国对出口商品实行零税率政策;英国的出口退税措施相对来说比较简单,因为英国实行规范的增值税,故出口退税中的免、抵、退都按法定征税率办理,不存在征税率与退税率不一致的做法,出口商出口商品时享受出口零税率,而且国家不设立专门的出口退税机构。免、抵、退的做法与法国的比较类似,出口退税没有指标限制,申请多少,办理多少。此外,韩国、德国等其他市场经济发达国家,包括一些增值税是共享税的国家也都实行零税率的出口政策,并辅之以严格的制度约束,保证退税工作按时足额完成。

从出口退税政策演变的一般规律不难看出,随着我国市场经济体制的逐步完善,我国的出口退税政策也必然会向货物不含税出口方向发展。零税率将改变从国库直接退税的这种方式,把出口退税纳入增值税常规管理,建立起一种约束机制,使中央与地方之间形成利益共同体,从而有利于提高税务部门的责任感和地方政府加强管理的积极性,也有利于企业资金的周转和使用。

要实行出口零税率,必须具备以下条件:

一、必须有一个较为完善的增值税制度。首先,要坚持增值税由消费者负担这一基本点;其次,在征管上,要严格规范化,只按照增值税专用发票进行抵扣,没有增值税专用发票坚决不予抵扣;最后,要逐步扩大增值税的税基。

二、必须进行计算机联网。计算机联网是完善增值税的重要手段,它有利于对增值税进行逻辑分析,判断增值税发票的真伪,是加强增值税管理不可缺少的条件。目前我国增值税转型正在试点过程中,而税务系统跨地区间的联网也尚未实现,所以我国实行出口零税率的时机目前尚未成熟。

我国出口退税改革还应与增值税转型协同进行。因为规范的增值税制度是搞好出口退税的基础。

首先,市场经济发达国家的增值税比较规范,一般不存在对增值税的减免,也没有先征后退的情况,增值税收入基本都能按规定缴纳入库。这样,它们的出口退税率与法定征税率便可保持一致,以确保本国产品不含税出口。

其次,实施规范的增值税也为退税单证的简化创造了条件,使退税操作简便、易行。而我国目前的生产型增值税与世界上标准的增值税制存在很大差距,对固定资产存在重复征税问题,一方面不利于资本有机构成的提高和经济增长方式的转变,另一方面也使得我国的出口退税不可能实现真正的零税率。因此,我国应逐步实现生产型增值税向消费型增值税的转变。

此外,我国应缩小税收优惠的政策范围,以消除少征多退的现象。通过两项改革相互配合,信息的相互交流,加快建立跨地区以及全国的计算机联网,进一步推广“金税工程”和“电子口岸”,促进两项改革逐步完善。

来自势必顺报关员网

相关思维导图模板

树图思维导图提供 在党的二十届三中全会第二次全体会议上的讲话 在线思维导图免费制作,点击“编辑”按钮,可对 在党的二十届三中全会第二次全体会议上的讲话 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3f87b3e9597430e443dcb980efa0ea2d

树图思维导图提供 微电子专业就业方向 在线思维导图免费制作,点击“编辑”按钮,可对 微电子专业就业方向 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:004bf4fbbe28a7bf2076a50fb94eef02

上海工商

上海工商