企业动迁有职工安置补偿费思维导图

企业如果进行相应的动迁一般来说相应的政府都是有着一个补偿费用的,这也就是企业动迁的职工安置补偿费的,对于这个补偿费也是十分重要的一个内容的。下面就让树图网小编为大家带来企业动迁有职工安置补偿费的相关内容,一起来看看吧。

树图思维导图提供 企业动迁有职工安置补偿费 在线思维导图免费制作,点击“编辑”按钮,可对 企业动迁有职工安置补偿费 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d0bd0a5e0e91448dd679db19b0c84244

思维导图大纲

企业动迁有职工安置补偿费思维导图模板大纲

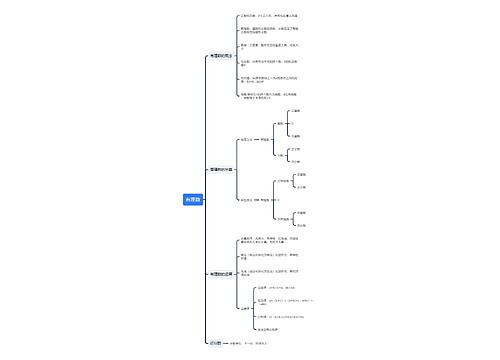

一、企业动迁有职工安置补偿费

当企业遇到动迁,有的企业是能够异地搬迁之后继续生产,有一部分企业因为搬迁就要申请破产倒闭了,这两种情况下的企业动迁,针对于职工安置都是有相应的补偿费用的。针对第一种,那就是在搬迁过渡期间的安置补偿费;针对第二种情况,会涉及到与劳动者解除劳动合同,公司破产之后员工安置补助费的发放情况。

职工安置补偿费一般都会计算在停产停业损失当中,目前现行的法律并没有明文规定在搬迁中职工安置费补偿的补偿标准。有的地方制定了关于停产停业损失中包含对员工的安置费用,如《北京市国有土地上房屋征收停产停业损失补偿暂行办法》中对于非住宅房屋上企业的停产停业损失补偿费做了明确规定。同时该办法中规定,员工月生活补助是指生产经营者在停产停业期间,每月支付给员工的基本生活保障补助,员工月生活补助标准按征收决定发布前上个月的北京市最低工资标准计算。

从劳动合同法的角度出发,用人单位在因为拆迁而与劳动者终止劳动合同时,应当给到经济补偿的。

综上所述,因拆迁而解聘员工的安置补偿费用,在法律法规政策性文件中并没有详细性规定,属于拆迁当事人相互协商争取的项目。

二、安置补偿费相关规定

根据《土地管理法》规定,

①征用耕地的安置补助费标准“按照需要安置的农业人口计算。需要安置的农业人口数,按照被征用的耕地数量除以征地前被征用单位平均每人占有耕地的数量计算。

每一个需要安置的农业人口的安置补助费标准,为该耕地被征用前三年平均年产值的4-6倍。但是,每公顷被征用耕地的安置补助费,最高不得超过被征用前三年平均年产值的15倍。”

其中,年产值的计算,与土地补偿费年产值的计算方法相同。被征用单位耕地的安置补助费,因人均耕地的数量和平均年产值多少而不等,人均耕地少,平均单位年产值高,支付的安置补助费就高,反之则低。

②征用其他土地的安置补助费标准,由省、自治区、直辖市参照征用耕地的安置补助费标准规定。对征用有收益的非耕地的安置补助费,各地一般按该土地年产值乘以略低于邻近耕地的安置补助费倍数计算;对征用房屋和其他建筑物的地基以及无收益的非耕地,不支付安置补助费。

在省、自治区、直辖市在制定安置补助费标准时,一般是在《土地管理法》规定的范围内,结合当地的情况,对耕地和非耕地(如园地、鱼塘、藕塘、林地、牧地、草原等)的安置补助费作统一规定。在确定安置补助费时,被征地单位要有准确的应该享受安置补助费的人口数字。

为此,《土地管理法》规定,人口数必须按农业人口计算,非农业人口不在计算之中,必须是拟议征地前居住的人口,开始拟议征地后迁入的户口不包括在内。

③按照以上规定计算支付的安置补助费,尚不能使需要安置的农民保持原有生活水平的,经省、自治区、直辖市人民政府批准,可以增加安置补助费,但是土地补偿费和安置补助费的总和不得超过土地被征用前三年平均年产值的30倍。

④国务院根据社会、经济发展水平,在特殊情况下,可以提高征用耕地的土地补偿费和安置补助费的标准。安置补助费应该用于安排因土地被征用而造成的多余劳动力的就业和不能就业人员的生活补助,不得挪作他用,任何单位和个人不得占用。

引用法条

[1]《中华人民共和国土地管理法》

[2]《北京市国有土地上房屋征收停产停业损失补偿暂行办法》

相关思维导图模板

树图思维导图提供 乌审旗国有投资集团有限公司 在线思维导图免费制作,点击“编辑”按钮,可对 乌审旗国有投资集团有限公司 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a28142386bd70b085d0dfa0b38ffb1d

树图思维导图提供 说文解字戏美国总统大选 在线思维导图免费制作,点击“编辑”按钮,可对 说文解字戏美国总统大选 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:062e27e31bfd81ad6f3ed78f2a4c7de2

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商