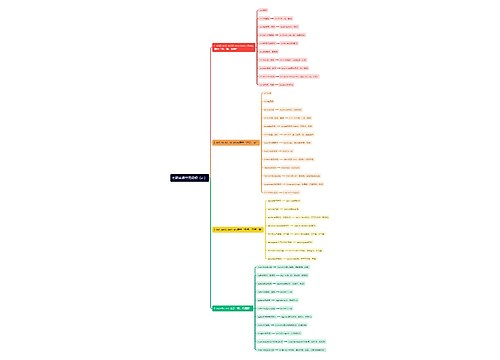

信用证欺诈例外法律问题研究思维导图

摘要:信用证欺诈是民事欺诈的主要形式之一,面对国际贸易中信用证欺诈的严峻形势,而UCP500没有关于信用证欺诈及司法救济的规定,所以研究信用证欺诈和欺诈例外及司法救济具有很重要的现实意义。

树图思维导图提供 信用证欺诈例外法律问题研究 在线思维导图免费制作,点击“编辑”按钮,可对 信用证欺诈例外法律问题研究 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6c269329e08d1e321bc1d1708a5555fb

思维导图大纲

信用证欺诈例外法律问题研究思维导图模板大纲

关键词:信用证欺诈 信用证欺诈例外原则 独立性原则 止付令

信用证法律应该保持对商业现实的灵敏的回应力,尤其要反映国际银行与商业界发展出的习惯做法与合理期待。法院也要以一种与上述习惯做法与合理期待相协调的立场来理解[1].信用证现已在国际贸易中广泛使用的最重要的收付方式,据不完全统计,在国际贸易中有80%以上的货款是由信用证方式结算的。但是由于信用证的核心原则——独立抽象性原则其局限性,易被国际贸易中的欺诈者所利用。近年来,国际贸易中的信用证欺诈案件频繁发生,信用证欺诈案件牵涉的数额越来越巨大,有超过1亿人民币的也不少见。1995年末有报道说在中国针对银行的犯罪和欺诈类型中,信用证欺诈是民事欺诈的主要形式之一。面对国际贸易中信用证欺诈的严峻形势,为了保护当事人的利益,维持贸易秩序,信用证欺诈例外应运而生。而UCP500没有关于信用证欺诈及司法救济的规定,所以研究信用证欺诈和禁令具有很重要的现实意义。

一、 信用证欺诈与信用证欺诈例外

(一) 信用证欺诈

当事人以虚构的事实或者故意隐瞒真相,骗取开证行付款的行为就认为是信用证欺诈。学界把信用证欺诈分为广义和狭义理解,广义上,信用证加以合同中的欺诈行为都可称为信用证欺诈;狭义上理解则是,编造、伪造信用证单据的行为,通常情况采用狭义的含义。

信用证欺诈的主要表现形式主要有两种。第一种形式是以提交伪造的提单方式实施欺诈,包括以提交伪造的提单或者其他相关单据,受益人直接伪造提单,受益人盗用承运人的提单冒充承运人签发提单,或者就是受益人注册一家虚假的船运公司然后签发提单。第二种形式则是以提交“欺诈性单据”实施欺诈,所谓“欺诈性单据”是指提单本身签字是真实的,但是提单的内容是虚假的。这种形式由主要包括,篡改提单的真实内容,例如本是DVD却装运的是VCD;与承运人恶意串通,严重篡改提单的真实内容,如表面上就有瑕疵承运人却签发清洁提单;最后就是利用集装箱业务中的操作规程与承运人串通签发与实际货物不相符的提单。

(二)信用证欺诈例外

信用证欺诈例外主要是指发生了信用证欺诈行为,法院下达开证行禁止支付的命令,该命令英美国家称为“禁令”,我国在司法实践中称为“止付令”。信用证例外属于信用证独立性原则的例外,是法院针对银行的行为对当事人提供有效的法律救济。

(三)两者的关系

信用证的独立性是信用证的最关键的特点。“信用证的独立性原则是神圣不可侵犯的”,[2]银行和法院在做出判断前必须首先考虑信用证的独立性。所谓信用证的独立性就是信用证交易与其他合同交易相分离,在信用证交易中,只要提示付款的单据与信用证的要求在表面上相符,单证之间具有逻辑上的一致性,即所谓的“单单相符,单证相符”,银行就要承担第一付款人的绝对义务。银行不得以基础合同当事人对基础合同的任何异议拒绝履行付款义务,开证申请人也必须偿付银行为此支付的款项。

但是,“信用证下受益人的欺诈是独立性原则无效”。这个观点目前绝大多数的国家接受,但是有少部分发达国家仍认为信用证的独立性是绝对的,没有任何的例外可言,持这种观点的有法国。英国认为欺诈例外是信用证独立性的“唯一例外”,持一种非常谨慎的态度。美国法上欺诈例外是信用证独立性原则的重要例外,信用证独立性的例外是“有限”的。因此,美国的判例法中给与信用证欺诈以禁令救济的措施有扩大和放松的趋势。信用证欺诈例外就是在欺诈行为发生的情况下,考察单据背后的真实情况,终止信用证交易。

二、信用证欺诈例外的适用

(一)信用证欺诈与禁令相互联系

信用证欺诈和禁令通常是相互联系的。英美法下主张信用证欺诈的人寻求救济常常就是禁令(Injunction,在英国常常是Mareva Injunction)。英国有关点认为,信用证欺诈是实体问题(a matter of substantive law),而禁令则是程序问题(a matter of procedure)[3].为什么法院只能向当事人提供禁令的救济,而不能采用其他法律救济方式呢?第一,信用证交易遵循独立原则,排斥了法律依据交易基础合同干扰付款向当事人提供救济;第二,由于信用证是一种单据交易它遵循表面相符原则,也排斥了法院依据票据法向当事人提供有效法律救济;最后,由于信用证支付方式一般而言是采用现金支付方式所以银行业不能采用冻结资金的方式。银行在很多情况下由于需要顾及自身的国际声誉,往往在开证行申请人主张或通知开证行信用证受益人欺诈的情况下,仍然要向受益人兑付信用证交单。有时甚至更多的情况是,开证行坚持要兑付信用证而开证申请人不同意兑付,因此在许多案件中是开证申请人需要向法院申请禁令救济,禁止开证行兑付信用证项下的款项。[4]

(二) 适用“信用证欺诈例外”的构成要件

在启用“欺诈例外”是,一定要防止错误的一些倾向,滥用“欺诈例外”的规定会危及信用证制度的存在,动摇人们对信用证的信心,失去对银行信用的信任。对此,必须有严格适用条件,才能启动。

1.存在欺诈的事实。该欺诈实施必须是存在的,而不能使推断的,不能是可能发生的事实,而是已经发生欺诈的事实。如何认定“存在”?这要求申请人提交具有说服力的、足以证明欺诈行为存在的事实,如运输单、保险单、装箱单、原产地证书等。

2.必须存在“实质性欺诈”。实质性欺诈的概念来源于美国的《统一商法典》,何谓“实质性的”,这一词语的条件是单据中的欺诈因素对单据购买认识实质性的,或者欺诈行为对基础交易的参加人有重大影响。受益人的实质性欺诈行为发生的前提是受益人没有明显的期望兑付的权利,并且在事实上也没有支持此种兑付权的基础。当事人提交的欺诈性单据足以影响了买方定约时的目的或者根本利益,提交的单据是关键性单据,如提单、原产地证书。根据司法实践,除非法律有明确规定“倒签提单”目的不是骗取银行付款,也没有损害买方的根本利益,在实践中很难认定为单据欺诈。只有在单据确实是虚假的或者伪造的,且该种单据实质上剥夺了买方定约时所期望的目标,才构成“实质性欺诈”。

3.使用“欺诈例外”的时间条件是在卖方已经按信用证的规定向开证行提示了信用正规的单据。如果卖方未向开证行提示单据,即使这些单据是伪造的,也不能预先适用“欺诈例外”原则。[5]

综上所诉,“欺诈例外”的实施必须严格遵守并符合上述条件的前提下。且同时具备,缺一不可。它是判断适用“欺诈例外”的标准。所以,在信用证条件下,银行既坚持欺诈例外原则,又要遵守“合理小心地审核一切单据”的规定,实行单据“严格符合的原则”,“单单一致,单证一致”。既要坚持信用证独立性又要防止欺诈。

三、中国信用证欺诈及司法救济的司法实践

(一)中国的立法现状

早在1989年,最高人民法院印发了《最高人民法院〈全国沿海地区涉外设港澳经济审判工作座谈会纪要〉的通知》(简称1989年《会谈纪要》),它是适用信用证欺诈例外原则的主要法律依据,但由于会谈纪要不是司法解释,只具有参考意义,不能直接引用在判决书或裁定书等司法文件中,所以其法律效力极其微弱。1997年最高人民法院又颁布了《关于审理信用证欺诈冻结的司法解释》,由于当时对信用证欺诈认识的不全面,存在很多的缺陷。

在2005年11月14日最高人民法院公布了《最高人民法院关于审理信用证纠纷案件若干问题的规定》(简称《信用证纠纷若干问题》)在其中明确而细致的规定了信用证欺诈及其法院的司法救济的发式和相关法定程序。它是目前关于信用证欺诈最权威的一部司法解释,并在2006年1月1日起施行。

《信用证纠纷若干问题》第8条是对信用证欺诈的认定,规定了四种情况:

1. 受益人伪造单据或提交记载内容虚假的单据;

2. 受益人恶意不交付货物或交付的货物无价值;

3. 受益人和开证申请人或者其他第三方串通提交假单据,而没有真实的基础交易;

4. 其他进行信用证欺诈的情形。

国际商会银行委员会的意见向来认为信用证欺诈问题和禁令救济或者止付令救济问题是各国国内法处理的问题[6].是各国国内法院处理的问题。他也要求其欺诈必须是实质性的,并要求欺诈所造成的损害将会是难以弥补的我国对信用证欺诈问题的解释是与其他各国的相关立法相接轨的,在审理涉外信用证案件时有利于在国外承认和执行。

但是在符合第8条的情况时,虽应当裁定中止支付或判决终止支付信用证项下款项,可以有例外。这些例外的情形包括了:开证行和开证行的指定人、授权人已按照开证行的指令善意的进行了付款或已对信用证项下票据善意的作出了承兑,保兑行善意的履行了付款的义务,议付行善意地进行了议付。这样对参与信用证交易各方的风险保护和保护善意第三人之间的利益得到了平衡。过于强调或过分保护信用证交易的某一方,或过分保护基础交易项下的某一方,都会因某一方承担过分承重得分险而退出信用证交易,从而影响信用证机制广泛的可接受性和流通性。

在程序上,第11条规定了当事人可以在起诉前提出申请,只要法院具有管辖权,并有证据证明欺诈的事实,如不采取司法救济就会造成难以弥补的损害时,在申请人提供可靠充分的担保后,法院应受理发出止付令的申请。当然一般情况都是在诉讼过程中法院或依职权或依申请而发出止付令。法院接受中止支付信用证项下款项申请后,必须在48小时内作出裁定,裁定中止支付的,应当立即执行。这样确保了司法救济的效率和及时性,对遇到紧急情况时有利于受害人利益。

(二)中国信用证欺诈在司法实践存在的问题

实践中法院认定欺诈行为的弹性幅度很大,所以容易滥用信用证例外原则。法官的自由裁量权太大,但是成文法或司法解释对该种自由裁量却的制约又太弱太小。而且过于强调国家利益和地方利益,比较忽视对善意第三人合法利益的保护。审判实践中应该向开证行下达禁止支付令而不能下达冻结令,很多法院却下达冻结令,冻结信用证或信用证保险金。法官没有形成禁令制度法律意识,而往往只知道诉讼保全措施,两者却是有根本的差别的。且法官对国际商业实务的了解较少而信用证制度又较复杂。所以,法院在审理信用证欺诈和救济案件时,出现了许多问题。

(三)完善信用证欺诈例外司法救济的解决之道

1.最高院应该较强对法官的学习和培训,增加对信用证法律的讲座,让比较有丰富、水平较高的法官或者专家授课,对法官进行系统的培训。

2.给予信用证欺诈与司法救济时的全面考虑。对各种因素祥加考虑和权衡,英国法就要求法院或法官在给予禁令救济时必须考虑一系列的因素,法院必须在所有条件符合以及便宜的比较测试通过的情况下,才能给予禁令救济。中国法官也因该考虑对善意第三人、信用证独立性、法律的确定性、付款效率、公平原则等因素的权衡。

3.另外一个大问题就是,必须限制法院或法官的自由裁量权,或在上诉程序中审查法官是否已滥用自由裁量权。

4.最后,还要提高信用证欺诈的举证责任和举证标准。主张信用证欺诈从而申请司法救济的人必须完成更高的举证责任,证明信用证欺诈的证据必须充分、确凿、清楚,从而法院必须救济。法院必须全面考虑案件事实和证据以及双方当事人的法律地位,还有给予司法救济以后各方造成的影响。

西南政法大学2005级国际法专业硕士研究生·丁烨敏

引用法条

[1]《最高人民法院关于审理信用证纠纷案件若干问题的规定》

相关思维导图模板

树图思维导图提供 一、研究内容 在线思维导图免费制作,点击“编辑”按钮,可对 一、研究内容 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4f21797dd3e8b08f1951dfc24e7be94f

树图思维导图提供 骨料和海外双极驱动,一体化布局领跑行业 在线思维导图免费制作,点击“编辑”按钮,可对 骨料和海外双极驱动,一体化布局领跑行业 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3b02aa55260be20b1cc2be8dc21730b9

上海工商

上海工商