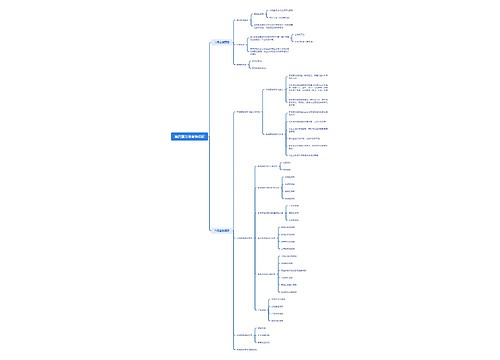

反倾销胜诉深企做大海外市场思维导图

两年多来,通过锲而不舍的应诉,我市两木地板生产商圣象实业(深圳)公司和深圳燕加隆实业公司为自己赢得了尊严。2006年5月5日,加拿大海关总署作出终裁:认定圣象涉案木地板反销税率为零(中国全国税率为30%),反补贴税率每平方米为2.28元人民币(中国全国税率为每平方米3.54元人民币);认定燕加隆反倾销税率为0,反补贴税率为0.9%。

树图思维导图提供 反倾销胜诉深企做大海外市场 在线思维导图免费制作,点击“编辑”按钮,可对 反倾销胜诉深企做大海外市场 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:cbc155a048fd75bfcbe139a2e27e54af

思维导图大纲

反倾销胜诉深企做大海外市场思维导图模板大纲

由此,国内木地板出口市场开始“洗牌”:原本对加出口甚少的圣象公司不仅保住了现有出口市场,而且为进一步做强做大加拿大市场打开了通路。以出口为主的燕加隆在获胜后,在加拿大的市场版图更是迅速扩大,一跃成为我国出口加拿大市场最大的木地板生产商。无怪业内人士说,反倾销是柄“双刃剑”,原本是场祸事,但在应诉成功后反倒可以让你“柳暗花明又一村”。

反倾销案“峰回路转”

圣象地板反倾销案可谓一波三折。2004年10月4日,加拿大海关总署发布立案公告,正式对原产于中国、奥地利、比利时、法国等国家的强化木地板进行反倾销调查,并同时对原产于中国的强化本地板进行反补贴调查。

当时,国内对加最大的出口厂商本是上海某外资企业。虽然国内木地板出口企业众多,但对此次调查,很多企业采取“鸵鸟政策”,避之不及。圣象的主要市场在国内,对加出口并不多,然而公司高层非常重视此次调查,并聘请深圳WTO法律服务专家库之一的高朋天达律师事务所律师王磊代理此次案件。

因出口量不大,圣象等部分应诉企业被列为非抽样调查企业,对调查问卷可填、可不填,但圣象选择自愿填写问卷,并力争调查机关到公司实地核查。由于工作量和时间限制,加拿大调查当局仅根据圣象的自愿答复,做出17%的初裁倾销幅度,而大部分被抽样调查的出口商反倾销税率达到26.6%。尽管初裁,圣象获得最低税率,但离公司无倾销的测算相距甚远,公司立即提交抗辩材料进行反驳,但未被对方接纳。

此后形势竟然变得更加不利起来。在初裁后,加调查当局派员到中国抽样调查公司进行实地核查,根据结果,将原定的26.6%的税率调整为9.7%,而对圣象再次提出的核查要求仍以时间有限为由拒绝,反倾销税率依旧为17%。由此,圣象在同行业中反倒要被征收最高的反倾销税率,企业面临巨大压力。在律师指导下,公司再次整理各类明细账目,并督促调查当局进行单独审核。

就在调查当局单独审核圣象税率时,事情又发生逆转。去年11月,加海关总署决定对中国和法国的木地板重新进行反倾销调查,对圣象的审核一并列入调查程序中。由于公司和律师坚持不懈努力,加调查当局在重新调查中,对圣象公司提交的问卷答复进行了全面审阅,同时还在今年3月派员到公司实地核查4天。5月初终裁结果出来,圣象凭执著笑到最后。

在这起反倾销案中,从事强化木地板等建筑装饰材料生产和国际销售的民营企业—深圳燕加隆实业发展有限公司是我市另一家主动应诉的企业。由于出口量较多,该企业当时被列入强制调查企业,经过举证和抗辩,去年5月当案件初裁时,该公司是唯一一家获得反倾销税率为0和反补贴税率为0.9%的企业。此后无论是面对对方提出的司法复审还是再调查程序,公司都一次次聘请律师应诉,据理力争,由此保住了自己的国际市场份额,成为我市企业积极应诉的典范。

敢于“亮剑”最为关键

两起反倾销案已经尘埃落定,虽然两家企业在这场一波几折的案件中经历不同,但我们不难看出一点:在两起案件中,应诉企业都是上下一心,全力以赴,从而保证了整个应诉工作持续、有效、顺利推进。反倾销案件应诉主体是企业,企业领导层对于应诉工作的重视和统一协调、领导,无疑是应诉工作的基本保证。

深圳燕加隆实业有限公司总裁何贻信在接受记者采访时表示,积极应诉好比是“亮剑”,只有敢于应诉,敢于与国际企业“比招”,才有可能保住市场。通过应诉,不仅企业获得较高国际知名度,产品打进了美国、加拿大的主流市场和高端市场,而且为行业出口赢得市场“通行证”。

其次,律师持续、长期的现场工作也是代理企业成功应诉的关键。打国际官司很多企业都是头一回,对应诉和应诉的策略方向往往是一筹莫展,专业律师的首要任务就是向企业解释说明反倾销反补贴的游戏规则,参与应诉的利害得失关系,使企业明白应诉是其自身在调查国市场上的利益所在。由于整个应诉工作时间长,涉及数据信息非常具体明细,要求前后上下一致或对应,因此代理律师必须与企业及其具体的财务销售工作人员打成一片,深入了解和掌握应诉所要求的数据信息的来龙去脉,了解企业在整个应诉中的强项和薄弱环节,以做到应诉中知己知彼,扬长避短。

专家观点

反倾销应诉须准备充分

在圣象反倾销案整个一年半的过程中,高朋天达律师事务所律师王磊平均每月赴该公司实地工作一次,准备并提交的应诉材料就有上千页。昨日,王磊在接受记者采访时表示,“随着越来越多主要贸易国家不断承认中国市场经济地位,企业在加拿大反倾销和反补贴调查经历,将逐渐在其他国家对华反倾销反补贴调查中重演。因此,木地板一案为今后其他主要贸易国家对华产品调查提供了借鉴意义。”

王磊表示,加拿大在近年的立案中,基本上将中国涉案行业,视为市场经济行业,从而在反倾销调查中,对应诉企业的出口、内销、成本,即反倾销的三大重要要素进行全面调查。同时,中央和地方政府及涉案企业也全面参与到反补贴调查中,这对几十年来在替代国制度下,应诉企业只要提供出口信息、而鲜于涉足企业自身内销和成本的中国企业而言,提出了新挑战。

就反倾销调查而言,本案涉及企业内销和成本细节。通常而言,国内企业内销在客户群体、销售渠道、交货方式、收款方式等方面,要比出口活跃、多样、灵活和复杂。出口基本上是逐单对应,同时出口往往是港口交货,信用证或电汇付款,伴随发生的其他因素如折扣、返利、售后服务等较少。而内销则不同,在圣象地板案中,律师必须向调查官员解释我国的增值税发票制度。同时,对内销发生的折扣、返利、退货处理、售后服务等这些出口不常见的因素,公司均要充分准备,实地核查时会一一论证。

相关思维导图模板

树图思维导图提供 骨料和海外双极驱动,一体化布局领跑行业 在线思维导图免费制作,点击“编辑”按钮,可对 骨料和海外双极驱动,一体化布局领跑行业 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3b02aa55260be20b1cc2be8dc21730b9

树图思维导图提供 第四章市场营销调研 在线思维导图免费制作,点击“编辑”按钮,可对 第四章市场营销调研 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0a166ea6cec252ef7f0c6d9e0f498e3a

上海工商

上海工商