反倾销司法审查范围思维导图

摘要:反倾销司法审查的范围则是指法院能在多大程度上对反倾销行为进行审查。反倾销司法审查一般是指法院审查行政机关的反倾销行为是否符合宪法和法律。那么,详细的审查范围是什么呢?下面由小编为大家详细讲解。

树图思维导图提供 反倾销司法审查范围 在线思维导图免费制作,点击“编辑”按钮,可对 反倾销司法审查范围 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:11af5ac1834eee62f8b9e537a13b0948

思维导图大纲

反倾销司法审查范围思维导图模板大纲

法院对反倾销享有司法审查权,但绝不意味着法院对行政机关实施反倾销的任何环节和任何行为都可以实行司法审查,因此,就存在反倾销司法审查范围这一问题。

反倾销司法审查一般是指法院审查行政机关的反倾销行为是否符合宪法和法律。反倾销司法审查的范围则是指法院能在多大程度上对反倾销行为进行审查。WTO《关于实施1994年关税与贸易总协定第六条的协议》第十三条对各成员国反倾销司法审查及其范围作了最基本的规定:“国内立法包含反倾销措施规定的每一成员均应设有司法、仲裁或行政庭或程序,其目的特别包括迅速审查与最终裁定的行政行为有关、且属第十一条范围内的对裁定的审查。此类法庭或程序应独立于负责所涉裁定或审查的主管机关。”

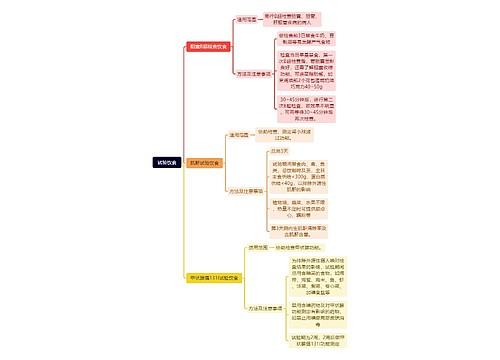

我国反倾销司法审查的范围,是指人民法院对反倾销措施进行司法审查的范围。根据我国行政诉讼法和《中华人民共和国反倾销条例》(以下简称《反倾销条例》)的规定,我们可将反倾销司法审查的范围分为作为和不作为两大类,即对一般反倾销措施的司法审查和对不履行反倾销法定职责行为的司法审查。人民法院依法对这两类反倾销措施行使司法审查权。

对一般反倾销措施的司法审查,是指当事人和其他有利害关系的当事人对国务院主管部门作出的反倾销终局裁决、决定或复审决定不服,向人民法院提起诉讼,人民法院依法对被诉行为进行的司法审查。人民法院司法审查的对象是我国《反倾销条例》第二条规定的反倾销措施。反倾销措施分别由外经贸部、国家经贸委、国务院关税税则委员会以及海关总署等国务院主管部门实施。由于这些反倾销措施实质上是由国务院主管部门行使国家行政权而实施的反倾销行政行为,因此具有可诉性,是司法审查的对象。

根据我国《反倾销条例》第五十三条的规定:“对依照本条例第二十五条作出的终裁决定不服的,对依照本条例第四章作出的是否征收反倾销税的决定以及追溯征收、退税、对新出口经营者征税的决定不服的,或者对依照本条例第五章作出的复审决定不服的,可以依法申请行政复议,也可以依法向人民法院提起诉讼。”

将对一般反倾销措施的司法审查分为如下三种类型:

1.对国务院主管部门作出的反倾销终裁决定的司法审查。根据《反倾销条例》第二十五条“初裁决定确定倾销、损害以及二者之间的因果关系成立的,外经贸部、国家经贸委应当对倾销及倾销幅度、损害及损害程度继续进行调查,并根据调查结果分别作出终裁决定,由外经贸部予以公告”的规定,反倾销终裁决定包括分别由外经贸部、国家经贸委作出的有关倾销和损害的终裁决定。

2.对国务院主管部门作出的是否征收反倾销税的决定以及追溯征收、退税、对新出口经营者征税的决定的司法审查。根据《反倾销条例》第四章的规定,此类司法审查包括:(1)对是否征收反倾销税的决定的司法审查。终裁决定确定倾销成立,并由此对国内产业造成损害的,可以征收反倾销税。(2)对是否追溯征收反倾销税的决定的司法审查。终裁决定确实存在实质损害,并在此之前已经采取临时反倾销措施的,反倾销税可以对已经实施临时反倾销措施的期间追溯征收。终裁决定确定存在实质性损害威胁,在先前不采取临时反倾销措施将会导致后来作出实质性损害裁定的情况下已经采取临时反倾销措施的,反倾销税可以对已经实施临时反倾销措施的期间追溯征收。下列两种情形并存的,可以对实施临时反倾销措施之前90天内进口的产品追溯征收反倾销税,但立案调查前进口的产品除外。两种情形是指:第一,倾销进口产品有对国内产业造成损害的倾销历史,或者该产品的进口经营者知道或者应当知道经营者实施倾销并且倾销对国内产业将造成损害的;第二,倾销进口产品在短期内大量进口,并且可能会严重破坏即将实施的反倾销税的补救效果的。(3)对是否退税的决定的司法审查。终裁决定确定的反倾销税,低于已付或者应付的临时反倾销税或者为担保目的而估计的金额的,差额部分应当根据具体情况予以退还或者重新计算税额。终裁决定确定不征收反倾销税的,或者终裁决定未确定追溯征收反倾销税的,已征收的临时反倾销税应当予以退还。倾销进口产品的经营者有证据证明已经缴纳的反倾销税税额超过倾销幅度的,可以向外经贸部提出退税申请;外经贸部经审查并提出建议,国务院关税税则委员会根据外经贸部的建议可以作出退税决定,由海关执行。(4)关于对新出口经营者征税的决定的司法审查。进口产品被征收反倾销税后,在调查期间未向中华人民共和国出口该产品的新出口经营者,能证明其与被征收反倾销税的出口经营者无关联的,可以向外经贸部申请单独确定其倾销幅度。外经贸部应当迅速进行审查并作出终裁决定。在审查期间,可以采取本条例第二十八条第一款第(2)项规定的措施,但不得对该产品征收反倾销税。

3.对国务院主管部门对继续征收反倾销税或者履行价格承诺的必要性作出的复审决定的司法审查。根据《反倾销条例》第五章的规定,此类司法审查包括对起诉国务院关税税则委员会根据外经贸部的建议作出的保留、修改或者取消反倾销税的决定的司法审查以及由外经贸部商国家经贸委后作出的保留、修改或者取消价格承诺的决定的司法审查。

对不履行反倾销法定职责行为的司法审查

对不履行反倾销法定职责行为的司法审查,是指国务院主管部门不履行反倾销立案调查的法定职责,中止或者终止反倾销调查,申请反倾销调查的当事人和其他有利害关系的当事人不服,向人民法院提起诉讼,人民法院依法对被诉行为进行的司法审查。

是否将不履行反倾销措施法定职责的行为纳入反倾销司法审查的范围,是一个有争议的问题。有人认为,不应将不履行反倾销法定职责的行为纳入反倾销司法审查的范围。其主要理由是:首先,我国《反倾销条例》第五十三条规定反倾销司法审查范围采取的是列举式,其中并没有列举不履行反倾销法定职责的行为,因此不属于司法审查之列;其次,排除对不履行反倾销法定职责行为的司法审查,从我国履行WTO义务来看,排除拒绝实施反倾销程序的司法审查并无不当。

引用法条

[1]《中华人民共和国反倾销条例》 第二条

[2]《中华人民共和国反倾销条例》 第五十三条

[3]《中华人民共和国反倾销条例》 第二十五条

[4]《中华人民共和国反倾销条例》 第二十八条

上海工商

上海工商