三个理财小技巧助力财富升值 流动钱别只存银行 思维导图

面对日益增加的投资渠道,投资者该如何理性选择,获取理想收益?理财专家表示,流动资金不仅可以成为定期存款在银行“安营扎寨”,也可以在银行选择其他投资方式,多元化投资已经成为人们保值增值的财富之道,选择一些理财小技巧,可以让投资收益更理想。

树图思维导图提供 三个理财小技巧助力财富升值 流动钱别只存银行 在线思维导图免费制作,点击“编辑”按钮,可对 三个理财小技巧助力财富升值 流动钱别只存银行 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1a5157fbdf874aae3deb2f30d941a1bf

思维导图大纲

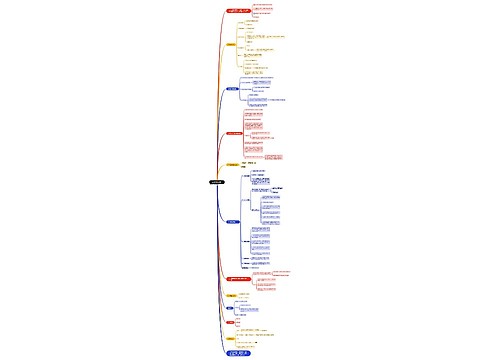

三个理财小技巧助力财富升值 流动钱别只存银行 思维导图模板大纲

面对日益增加的投资渠道,投资者该如何理性选择,获取理想收益?理财专家表示,流动资金不仅可以成为定期存款在银行“安营扎寨”,也可以在银行选择其他投资方式,多元化投资已经成为人们保值增值的财富之道,选择一些理财小技巧,可以让投资收益更理想。

技巧一:巧排定期存款

为方便管理,投资者在定期储蓄存款时喜欢把存款存成大存单。其实,这种做法不利于理财,很容易损失利息。如自己一旦遇到急事,即使再小的金额,也需要动用大存单,这样一来就损失了不应该损失的利息。为避免这种不必要的损失,江苏中行的理财专家建议,定期存款时,可以把储蓄存款的金额巧妙排开,如有50万元,不妨呈金字塔形排开,以5万元、10万元、15万元、20万元进行储蓄。如此,无论自己提前支取多少金额,都可以减少利息损失。

技巧二:宜选通知存款

如果投资者有一大笔现金,估计在短期内使用,可以选择通知存款。通知存款是一种不约定存期,支取时需要提前通知银行,约定支取日期和金额方可办理支取并享受通知存款利息的存款。个人通知存款不论实际存期多长,按存款人提前通知的期限长短划分为一天通知存款和七天通知存款两个品种。一天通知存款必须提前一天通知约定支取存款,七天通知存款则必须提前七天通知约定支取存款。一天、七天通知存款的起存点和最低支取额均为五万元,需一次存入,可分次支取,利随本清。

技巧三:约定自动续存

如果投资者在购买理财产品到期后未能及时到银行办理,超期部分就会按活期利率计算利息,如此,势必会损失利息收入。为避免这些不必要的损失,江苏中行的理财专家建议,投资者可以选择具有自动滚续功能的理财产品,选择那些期限灵活可变、流动性较佳、投资者可根据自身需求进行申购或赎回的产品。这样既可避免到期后不必要的利息损失,又能为投资者省去多跑银行进行转存奔波的辛苦。

相关思维导图模板

树图思维导图提供 心疗技巧详解 在线思维导图免费制作,点击“编辑”按钮,可对 心疗技巧详解 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:174e8b3a1413c3dd9261570a060e652d

树图思维导图提供 如何做一张高点击的主图 在线思维导图免费制作,点击“编辑”按钮,可对 如何做一张高点击的主图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:177c7fd3d6ba65a47f2c4d767d85b22e

上海工商

上海工商