医疗保险详细讲解思维导图

《医疗保险》思维导图讲述了,此类保险的全部办理流程及保险类别和结算办法。 并全部展开讲述

树图思维导图提供 医疗保险详细讲解 在线思维导图免费制作,点击“编辑”按钮,可对 医疗保险详细讲解 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:cf8c153edc5319c497840abb0ea751c8

思维导图大纲

医疗保险思维导图模板大纲

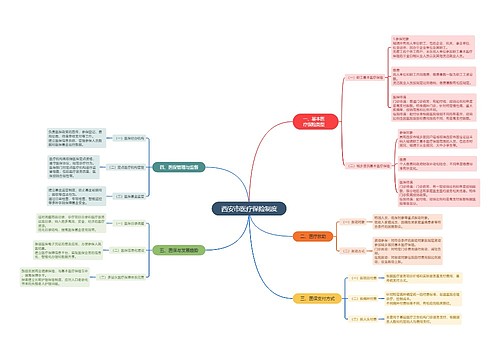

定义

医疗保险一般指基本医疗保险,是为了补偿劳动者因疾病风险造成的经济损失而建立的一项社会保险制度。通过用人单位与个人缴费,建立医疗保险基金,参保人员患病就诊发生医疗费用后,由医疗保险机构对其给予一定的经济补偿。

分类

商业医疗保险

报销型医疗保险是指患者在医院里所花费的医疗费由保险公司来报销,一般分门诊医疗保险与住院医疗保险。

赔偿型医疗保险是指患者明确被医院诊断为患了某种在合同上列明的疾病,由保险公司根据合同约定的金额来给付给患者治疗及护理。一般分单项疾病保险与重大疾病保险。

津贴给付型

简而言之,津贴给付型医疗保险是保险公司按照合同规定的补贴标准,向被保险人按次、按日或按项目支付保险金的医疗保险。理赔与实际发生的医疗费用无关,无须提供发票。

费用型

费用型医疗保险则是根据客户实际发生的医疗费用支出按保单约定的保险金额给付保险金。目的是补偿客户的医疗费,理赔时需要客户出具门诊或住院发票,理赔范围与“社保” 基本一致。

作用

一、有利于提高劳动生产率,促进生产的发展。

二、调节收入差别,体现社会公平性。

三、维护社会安定的重要保障。

四、促进社会文明和进步的重要手段。

五、推进经济体制改革特别是国有企业改革的重要保证

报销条件

(1)参保人员必须到基本医疗保险的定点医疗机构就医购药,或持定点医院的大夫开具的医药处方到社会保险机构确定的定点零售药店外购药品。

(2)参保人员在看病就医过程中所发生的医疗费用必须符合基本医疗保险保险药品目录、诊疗项目、医疗服务设施标准的范围和给付标准,才能由基本医疗保险基金按规定予以支付。

(3)参保人员符合基本医疗保险支付范围的医疗费用中,在社会医疗统筹基金起付标准以上与最高支付限额以下的费用部分,由社会医疗统筹基金统一比例支付。

报销比例

1、门、急诊医疗费用:在职职工年度内(1月1日~12月31日)符合基本医疗保险规定范围的医疗费累计超过2000元以上部分。

2、结算比例:合同期内派遣人员2000元以上部分报销50%,个人自付50%;在一个年度内累计支付派遣人员门、急诊报销最高数额为2万元。

3、参保人员要妥善保管好在定点医院就诊的门诊医疗单据(含大额以下部分的收据、处方底方等),作为医疗费用报销凭证。

4、三种特殊病的门诊就医:参保人员患恶性肿瘤放射治疗和化学治疗、肾透析、肾移植后服抗排异药需在门诊就医时,由参保人就医的二、三级定点医院开据“疾病诊断证明”,并填写《医疗保险特殊病种申报审批表》,报区医保中心审批备案。这三种特殊病的门诊就医及取药仅限在批准就诊的定点医院,不能到定点零售药店购买。发生的医疗费符合门诊特殊病规定范围的,参照住院进行结算。

5、住院医疗。 医保缴够20年,才能享受退休后的医保报销。

多险办理

如果保险消费者购买了两家不同保险公司的住院医疗费用型保险,那么在保额范围内,保险公司根据投保人住院期间的实际花销情况,并结合投保保额来进行厘算理赔。多数保险公司都会设定一定的无赔额,在无赔额之上,保险公司按约定比例赔付,在第一家保险公司赔付后,第二家保险公司根据剩余部分,对认定合理的花销进行赔付。总之,保险公司赔付总额将不超过保险消费者看病支出。

理赔误区

误区一:羊毛出在羊身上

有些投保人认为,医疗险每年的理赔金额少于保费,很不合算,所以,生病住院还得靠平时的积蓄。其实医疗险的关键作用在于疾病风险的防范和转移,一旦出现突发性的重大疾病,个人的抵御能力是有限的,因此,还是应当通过商业医疗保险将自己承担的风险进行转移。

误区二:只有患重疾,医疗险才发挥作用

实际上,医疗险并非只在投保人身患重疾才起作用。当疾病发生时,消费者不仅面临医疗费用负担,还要承担医疗费用以外的开支。此时,专门针对医疗费用的报销型医疗险就能为投保人分忧。至于津贴型医疗险,无论投保人住院与否,都可对医疗费用进行补贴。

误区三:年轻时买理赔少,年老时买保费贵

其实,消费者完全可以在年轻时未雨绸缪,做好终身医疗险的规划,年轻时交保费,年老时就无后顾之忧。

各地医疗保险的报销比例范围不尽相同,具体请以当地政策规定为准。思维导图模板大纲

上海工商

上海工商