法学知识原生性税收不遵从思维导图

简要介绍法学知识原生性税收不遵从的有关内容,属于税法科目

树图思维导图提供 法学知识原生性税收不遵从思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 法学知识原生性税收不遵从思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0622d829c71a87f78dacac2a1e341f82

思维导图大纲

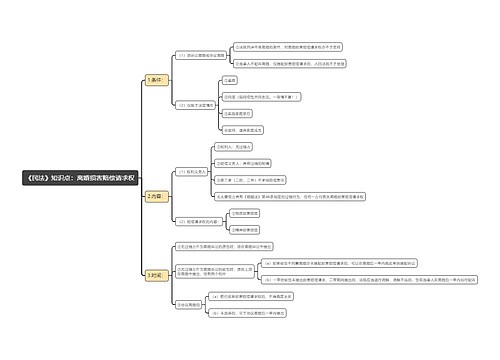

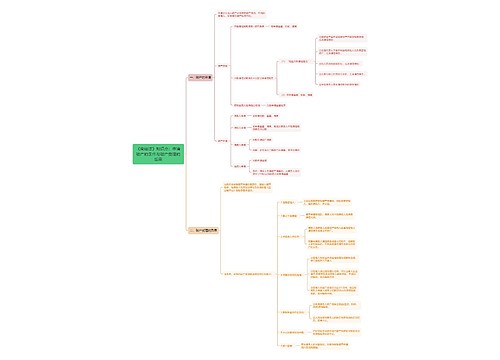

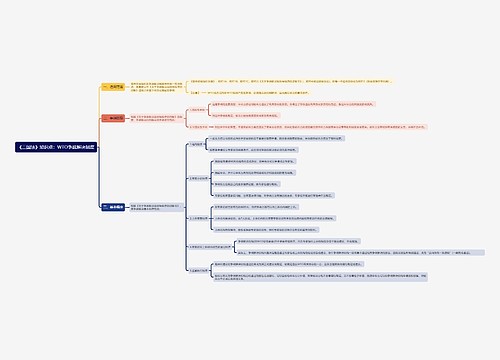

原生性税收不遵从思维导图模板大纲

无知性税收不遵从

概念

是指纳税人因为不知道税法而不能依法纳税。

具体表现为

纳税人能够正确认识税收的性质与作用

愿意自觉履行纳税义务

但由于不能准确理解税收法律与法规

因而不能准确、及时地履行纳税义务。

故意性税收不遵从

概念

故意性税收不遵从是指纳税人在知道税法的前提下,故意不依法纳税

具体表现为

纳税人不能正确认识税收的性质与作用,不愿意完整、准确地理解税收法律与法规并自觉、准确、及时地履行纳税义务

或者,纳税人愿意完整、准确地理解税收法律与法规,但其目的不是为了履行纳税义务,而是为了逃避纳税义务。

故意性税收不遵从的具体分类

(一)根据税收不遵从产生的原因, 可以将故意性税收不遵从划分为:

自私性税收不遵从

其产生的原因是

纳税人不能正确认识和处理私人利益与公共利益之间的关系

不愿意为实现公共利益而承受税收负担

其具体的表现形式是

为维护自己的私人利益

采取各种可能采取的方式逃避税收负担

对抗性税收不遵从

其产生的原因是

纳税人对政府行为不满意

其具体的表现形式是

为表达对政府的不满,明目张胆地拒绝纳税

(二)根据故意性税收不遵从的表现形式, 可将税收不遵从划分为:

公开性税收不遵从

其表现为

“依法负有纳税义务的税务当事人”公开不作为纳税人

不报告税基,不缴纳税款。

隐蔽性不遵从

其表现为:“依法负有纳税义务的税务当事人”以隐蔽的方式不作为纳税人,不报告税基,不缴纳税款。具体表现为:

①隐瞒税籍

即不作为纳税人,是指“依法负有纳税义务的税务当事人”通过隐瞒自己的纳税身份使自己不成为“纳税人”

从而达到不纳税的目的。

②隐瞒税基

即不报告或少报告税基,是指纳税人通过不申报或者虚假申报等方式隐瞒全部或者部分税基

从而达到不纳税或者少纳税的目的

税基是确定纳税人纳税义务的关键

因此,隐瞒税基就相应成为此类纳税人逃避纳税义务的渠道。

③隐瞒税额

即不缴纳或少缴纳税款,是指纳税人通过不缴纳税款、少计算税款、推迟税款缴纳时间及隐瞒纳税能力等方式隐瞒全部或者部分当期税额,从而达到不纳税或者少纳税的目的。

相关思维导图模板

树图思维导图提供 title: 2024-11-8未命名文件 tags: 影像诊断与手术后符合率统计与分析报告鱼骨图 在线思维导图免费制作,点击“编辑”按钮,可对 title: 2024-11-8未命名文件 tags: 影像诊断与手术后符合率统计与分析报告鱼骨图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f19c198bf7435acf7735ee5051a89d7b

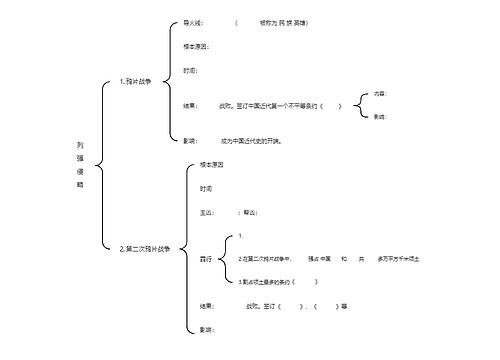

树图思维导图提供 列强侵略 在线思维导图免费制作,点击“编辑”按钮,可对 列强侵略 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a243171fe4c25bb47907dbddc30ce0b2

上海工商

上海工商