笔灵AI论文写作三步搞定,GO>>

法学知识税收管理的客观必然性思维导图

免费下载

免费使用文件

FC 浏览量:52022-10-30 21:12:09

已被使用0次

简要介绍法学知识税收管理的客观必然性的有关内容,属于税法科目

树图思维导图提供 法学知识税收管理的客观必然性思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 法学知识税收管理的客观必然性思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10c78ffc2342965213b537894c56acad

思维导图大纲

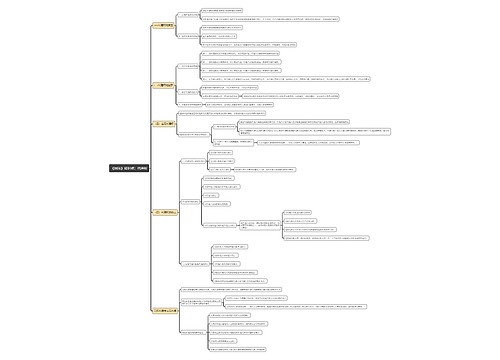

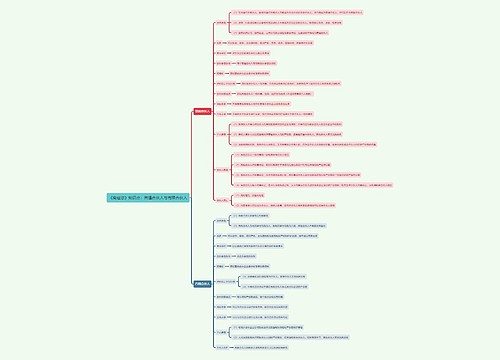

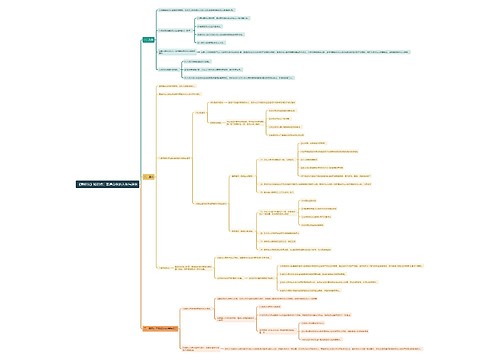

税收管理的客观必然性思维导图模板大纲

一、原生性纳税人行为

概念

原生性纳税人行为是指在不存在税收管理的条件下

纳税人面对业已确定的税收制度所做出的各种纳税行为选择。

原生性纳税人行为主要包括:

原生性税收遵从

概念

原生性税收遵从是指在不存在税收管理的条件下

纳税人面对业已确定的税收制度所做出的依法纳税行为。

原生性税收遵从包含了以下基本假设

纳税人能够知道税法

纳税人能够认同税收

纳税人愿意并且能够依法纳税

具体表现为

纳税人能够完整、准确地理解税收法律与法规

能够正确认识税收的性质与作用

能够自觉、准确、及时地履行纳税义务。

原生性税收不遵从

概念

原生性税收不遵从是指在不存在税收管理的条件下,纳税人面对业已确定的税收制度所做出的各种不依法纳税行为

主要表现

纳税人不能完整、准确地理解税收法律与法规,不能正确认识税收的性质与作用,不能自觉、准确、及时地履行纳税义务。

二、税收管理的必要性

税收管理究竟是否有存在的必要

主要取决于在不存在税收管理的条件下

纳税人的行为是原生性税收遵从

还是原生性税收不遵从。

从理论上说

纳税人是理性经济人

具有自私、完全理性和充分地计算能力等特点

在不存在税收管理的条件下

纳税人的行为主要是原生性税收不遵从。

因此,如果没有税收管理,纳税人将不能依法纳税

为了促使纳税人依法纳税

就必须进行税收管理

税收管理的目的,就是促使纳税人依法纳税。

查看更多

上海工商

上海工商