法学知识税收管理机构思维导图

简要介绍法学知识税收管理机构的有关内容,属于税法科目

树图思维导图提供 法学知识税收管理机构思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 法学知识税收管理机构思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:53e59b6496b086371f8b6d716b3eafee

思维导图大纲

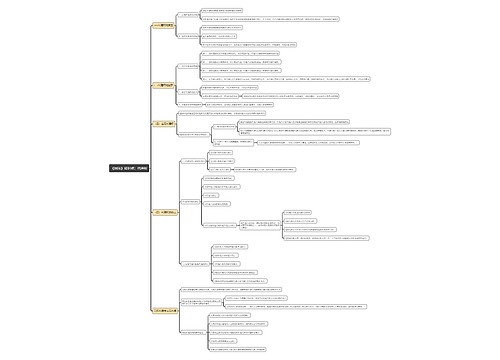

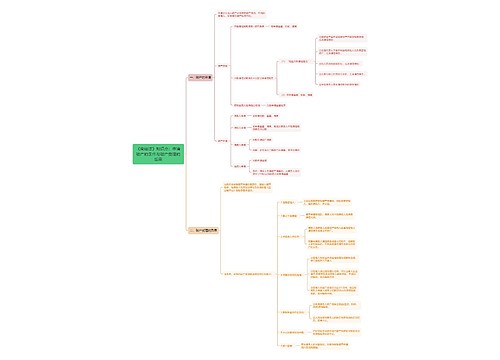

税收管理机构思维导图模板大纲

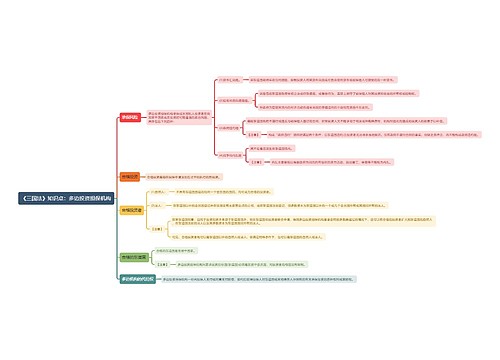

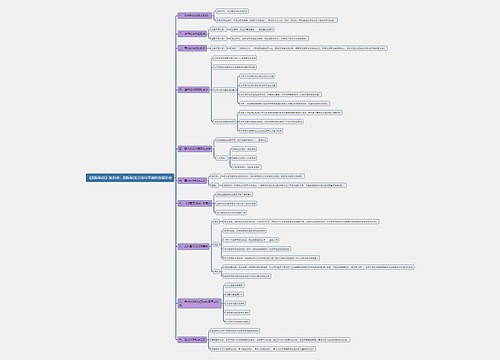

一、税收管理机构设置的原则

单独设置原则

职责分明原则

协调一致原则

弹性精简原则

二、税收管理机构的设置

一个国家的税收管理机构如何设置,取决于多方面的因素

一般说,税收管理机构应按照国家行政管理机构、财政管理机构、税制体系和税收收入归属来设置。

从我国目前的情况看

按照税收管理体制、税制体系和税收收入的归属

分为税务机构、海关和财政部门三大税收管理机构

关税、船舶吨税和海关代征的增值税、消费税

由海关来履行管理职责。

其他税收

均由税务机关来履行管理职责。

三、税收管理机构职责与权限

拟定和提出税收法规草案

遵守和执行税收法规

征收和计量税收款项

监督和保卫国家及公民权益

四、我国税收管理机构的完善

一方面

要完善现有的管理机构

即海关管理的税收要尽快转给税务机关管理

另一方面

要完善税收管理机构内部的机构设置

从征收上看

要建立税收征收中心,负责税款的征收工作

从执法方面来说

要相应建立和健全税务治安派出所、税务检查室和税务法庭等机构

当然这些机构应同公安、检察院、法院等部门联合组建

并作为公安、检察院和法院的派出机构,代表公、检、法进行税务方面的专门执法机构,只是办公地点设在税务机关

相关思维导图模板

树图思维导图提供 第二篇 第二章 税收征收管理(1) 在线思维导图免费制作,点击“编辑”按钮,可对 第二篇 第二章 税收征收管理(1) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bf5fedfbc20d298d419e5604e8073a8c

树图思维导图提供 第二篇 第二章 税收征收管理(5) 在线思维导图免费制作,点击“编辑”按钮,可对 第二篇 第二章 税收征收管理(5) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fdaaf76f3f4f4b5a47a849c694b32704

上海工商

上海工商