法学知识税收文书送达思维导图

简要介绍法学知识税收文书送达的有关内容,属于税法科目

树图思维导图提供 法学知识税收文书送达思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 法学知识税收文书送达思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ff7abc728e928bd5e9c21c96b1ef757c

思维导图大纲

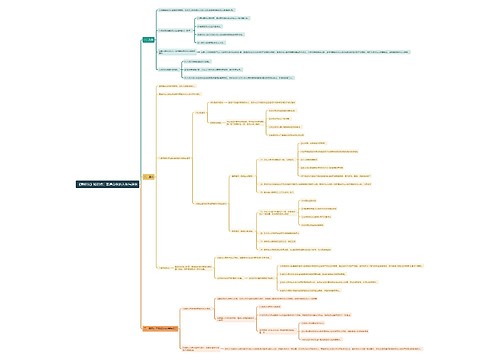

税收文书送达思维导图模板大纲

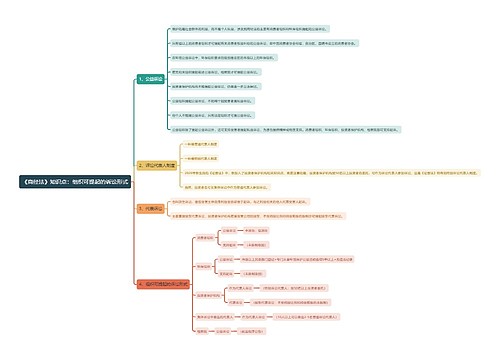

◇税收文书送达定义

税收文书送达是指税收执法机关将税收文书采取一定的送达方式送给有关的纳税人、扣缴义务人和其他当事人的一种管理行为。

一、税收文书送达的作用

税收文书送达,对保证税收管理效果有着重要的作用。

首先,税收文书是表达税收执法机关执行国家税收政策和税法的具体意见

是十分宝贵的税收资料,也是税收征收管理工作的重要组成部分

税收文书送达,不仅规范了税收文书送达的程序,有利于纳税人、扣缴义务人等及时、准确地理解征收机关的意见

而且税收文书记录的内容代表着征收机关行使的税收管理权力,一旦送达就具有法律效力,因此有利于税收征收管理的规范化和提高税收管理效果。

其次,税收文书是纳税人、扣缴义务人等了解有关纳税事宜和税收管理事项的有效途径。

再次,税收文书作为重要的税收资料,同时又是税收管理的一项基础工作,它明确了征收机关在税收文书送达方面的义务和法律责任,有利于保证税收文书送达的安全和效果,有利于提高税收文书的法律效力。

二、税收文书送达的范围

税收文书包括税收征收、税务检查、税收行政等方面的各种文书,涉及的范围很广,仅《税收征管法实施细则》中列举的税收文书就有九种

主要是税务机关与纳税人缴纳税款及相关活动的税收文书,有纳税通知书,责令限期改正通知书,催缴税款通知书,扣缴税款通知书,暂停支付存款通知书,扣押、查封商品、货物及财产清单税务处理决定书,行政复议书和其他税收文书等。

我们目前税收文书送达的范围就仅限于《税收征管法实施细则》规定的这些税收文书,而且这些文书还可以细分

比如,税务行政复议方面的文书就可以细分为复议申请书、受理复议通知书、不予受理裁决书、停止复议通知书、限期补正通知书、答辩书、复议决定书和送达回证等文书。

三、税收文书送达的签收

税收文书送达的签收,一般应由送达人完成。主要有四种情况:

受送达人是公民的,应由本人直接签收,本人不在时,交其同住成年家属签收。

受送达人是法人的,应由法人单位的法定代表人签收,或者由法人单位负责收发件人签收。

受送达人是其他经济组织的,应当由组织的主要负责人签收,或者由组织的负责收发件人签收。

受送达人有代理人的,由其代理人签收。

四、税收文书送达的方式

税收文书送达的方式,原则上是以直接送达方式为主,但是由于送达过程中情况比较复杂,因此在直接送达有困难的情况下,还可以采取委托方式、邮寄方式和公告方式送达。就一份税收文书来讲,只能选择一种方式送达,而不能同时运用两种或两种以上的方式送达。

直接送达

直接送达是由征收机关将税收文书直接送达给纳税人、扣缴义务人和其他当事人的送达方式。

这是税收文书送达的最基本方式,也是文书送达原则上均采用的直接送达方式。

委托送达

在文书送达过程中,如果遇到距离过远、交通不便等情况,直接送达确有困难时,可以采用委托送达方式。

委托送达方式是指征收机关委托有关机关或其他单位,将税收文书以代理方式送达给受送达人手中的一种送达方式

邮寄送达

邮寄送达邮寄送达方式是指征收机关邮电局利用邮件、电报等形式将税收文书邮寄给受送达人的一种送达方式。

其具体送达形式可采用平信、挂号信、航空信、邮政快件、特快专递、电报,等等,但必须有函件回执。

公告送达

公告送达方式是指征收机关采取向社会公告税收文书方式,以向受送达人传递征收机关的决定的送达方式。

公告送达方式送达税收文书必须具备两个条件:一是税收文书中同一送达事项的受送达人众多又无法一一送达时;二是采用直接送达、委托送达和邮寄送达方式无法送达给送达人时。

五、税收文书送达的确认

送达税收文书必须有送达回证,并由受送达人或者《税收征管法实施细则》中规定的其他签收人在送达回证上记录收到日期,签名或者盖章,只有完成这些手续,才能确认税收文书送达。

标准

一是由受送达人或者《税收征管法实施细则》中规定的其他签收人,在税收文书送达回证上写明收到日期,签署收件人姓名或者盖章,即为送达

二是由受送达人或者其他签证人拒绝签证税收文书,送达人应该在税收文书送达回证上写明受送达人拒绝的理由和日期,并由送达人和见证人签名或者盖章,将送达的税收文书留在受送达人处,即为送达

三是采取直接送达或委托送达方式送达的税收文书,以签收人或者见证人在送达回证上的签收日期或者见证日期为送达日期,并视为送达

四是采取邮寄函件回执上注明的收件日期为送达日期,并视为送达;五是采取公告方式送达的税收文书,应自征税机关公告税收文书之日起满30日,即视为送达。

相关思维导图模板

树图思维导图提供 增值税的税收筹划 在线思维导图免费制作,点击“编辑”按钮,可对 增值税的税收筹划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6108318eefb11bb4657091da8a3ed882

树图思维导图提供 第二篇 第二章 税收征收管理(1) 在线思维导图免费制作,点击“编辑”按钮,可对 第二篇 第二章 税收征收管理(1) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bf5fedfbc20d298d419e5604e8073a8c

上海工商

上海工商