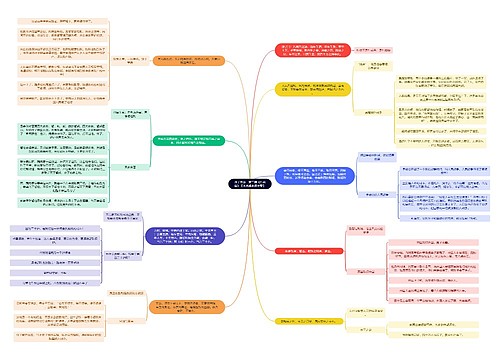

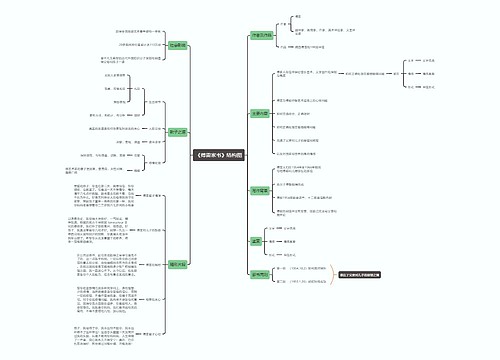

读书笔记《金融学》 商业银行的产生、发展、类型思维导图

《金融学》商业银行的产生、发展、类型

树图思维导图提供 读书笔记《金融学》 商业银行的产生、发展、类型 在线思维导图免费制作,点击“编辑”按钮,可对 读书笔记《金融学》 商业银行的产生、发展、类型 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:77136d61da07a5892bc3a8410da93b39

思维导图大纲

金融学 商业银行的产生、发展、类型思维导图模板大纲

一、现代银行业产生

1、产生

货币兑换业

出现在金属货币时期

当称量货币涉及到成色鉴定之类的问题时

铸币、金属条块辨别、鉴定、兑换

货币兑换商

货币经营业

钱庄、银庄

金属货币与代用货币进行兑换

货币保管、汇兑

货币经营者

银行业

银行家

借贷业务

最早的银行:1580威尼斯

2、现代银行业的产生

现代商业银行的建立两条途径:

高利贷性质的银行逐渐转变为资本主义商业银行

按照资本主义经济的要求组织股份制商业银行

银号vs银行

银号

无限责任,家族形式,经营上一失足则万劫不复,与政府背景十分深厚

国外银行

有限责任

存款货币银行名称的由来

存款货币银行=商业银行

我国的商业银行

是吸收公众存款、发放贷款、办理结算业务的法人

二、商业银行的职能及特殊地位

1、职能

支付中介

企事业单位和个人的货币保管者、出纳者、支付代理人

信用中介

存款业务——银行(信用中介)——贷款业务

间接性质

金融服务

金融百货

信用创造

非银行金融机构,没有信用创造这一职能

银行特有的职能

2、商业银行的特殊地位

信用中介

金融体系中规模最大的金融机构

金融服务

金融百货公司

信用创造

货币创造者之一,是央行信贷管理的主要对象

支付中介

与央行构成全国支票结算中心

三、我国商业银行的产生和发展

1845,英国的丽如银行

1897,中国通商银行,民族资本

1905,清政府——户部银行;1908——大清银行;1912——中国银行

洪仁玕——第一个提出开办银行设想的

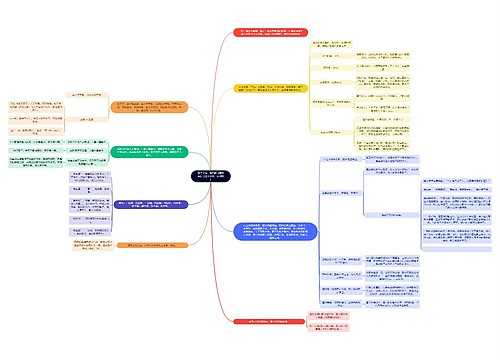

四、商业银行的类型

1、按经营模式分类

职能分工型(分业经营)模式

我国规定:商业银行职能分工型,不得向非自用不动产投资或者向非银行金融机构和企业投资,另有规定除外。

格拉斯-斯蒂格尔法,1929-1933年大危机

全能型(混业经营)模式

银行业可以从事证券业等其他的金融业务,“金融百货公司制”

1999.11.4,金融服务现代化法

提出效率与竞争的概念

现在日本、德国、美国都采用了混业经营

2、按组织形式

分支行制(总分行制)

总行——一级分行(省分行)——二级分行(市分行)——县支行(区、县等)——支行下设营业部、分理处、储蓄所

优点

易于吸收存款。调剂资金,充分利用资本。贷款分散,可以降低贷款的平均风险,提高银行的安全性。

银行规模大,易于采用现代化设备,提供多种便利的金融服务,取得规模效益。

便于金融当局宏观管理。

缺点

容易造成大银行对小银行的吞并、形成垄断,妨碍竞争。

银行规模过大,内部层次、机构多,管理困难。

单元银行制(单一银行制)

银行业务只由一个独立的银行机构经营,不设立分支机构的银行组织制度

优点

限制银行业垄断,有利于自由竞争

各银行独立性和自主性很大,经营灵活

管理层次少,有利于中央银行管理控制

有利于银行与中央银行的协调,适合本地区发展,集中全力为本地区服务

缺点

银行规模小,经营成本高,不易取得规模效益

业务发展和金融创新受到限制

银行业务多集中于某一地区,风险集中,筹资不易,容易受到经济波动影响

银行持股公司(集团制银行)

集团成立股份公司,再有该公司收购或控制两家或以上的银行及其他金融机构

控股公司由一家控股公司持有一家或多家银行的股份,或者控股公司下设多各子公司的组织形式

特点

被收购的其他银行在法律上完全独立,但业务经营权受股权公司控制

优缺点

连锁银行制(联合银行制)

若干家独立银行所有掌握权在某一个人手里或某一集团手里,其业务和经营政策都由一个人或一个决策集团控制

代理行制

银行相互间签有代理协议,双方互为代理行

跨国联合制(国际财团制)

不同国家的商业银行互相联合以各自拥有股权的方式建立的

优缺点

五、商业银行发展趋势

1、全能化

2、国际化

3、股权开放

中国银行是国际化程度最高的银行

住房储蓄银行——中德银行——建行占75%

4、智能化、电子化

注意服务的客户群体

相关思维导图模板

树图思维导图提供 埃隆·马斯克的商业版图 在线思维导图免费制作,点击“编辑”按钮,可对 埃隆·马斯克的商业版图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7464362ac911e8a334867bb3fc7a2346

树图思维导图提供 《数字教育平台开发项目策划》 在线思维导图免费制作,点击“编辑”按钮,可对 《数字教育平台开发项目策划》 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d6437326e3e07ecf1e5e178ba84d0100

上海工商

上海工商