笔灵AI论文写作三步搞定,GO>>

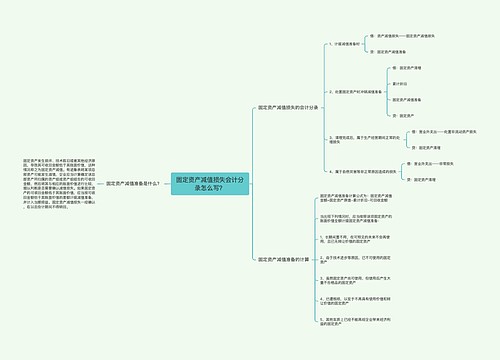

确定固定资产减值损失如何写会计分录?

确定固定资产减值损失如何写会计分录?企业会计中,固定资产的减值损失是比较常见的。由于各种因素,固定资产的价值可能会发生变动,而减值损失就是指由于资产价值下降,企业需要资产账面价值和实际价值之间进行调整所造成的损失。那么如何正确地进行会计分录呢?

固定资产的减值损失,需要先进行评估和确认。当确定资产的账面价值高于实际价值时,企业应该记录减值损失。确定了具体的减值损失额之后,会计人员应该进行会计分录。

具体地说,当固定资产减值损失发生时,会计分录的借贷方向应该如下:

借:固定资产减值损失

贷:减值准备

根据以上分录,固定资产减值损失的金额会被记借方,而减值准备的金额会被记贷方。减值准备是一项准备金,它不会直接影响企业的利润表,而是会被计入资产负债表中的资产一栏。如果账面价值比实际价值高出很多,企业需要进行写减值损失准备的会计分录。

商誉与坏账准备也是比较常见的会计处理事项。商誉是指企业由于购买其他企业而形成的无形资产,当企业的商誉价值下降时,也需要进行减值损失的会计分录。坏账准备,企业需要设置一定的预留金以应对坏账的风险,这些预留金同样需要资产负债表中进行核算和披露。

企业进行固定资产减值损失的会计分录时,需要了解财务与资产状况信息,正确判断减值损失的金额,并进行借贷方向的确认。日常会计处理中,也需要针对不同的减值损失进行适当的处理,包括商誉和坏账等。

上海工商

上海工商