笔灵AI论文写作三步搞定,GO>>

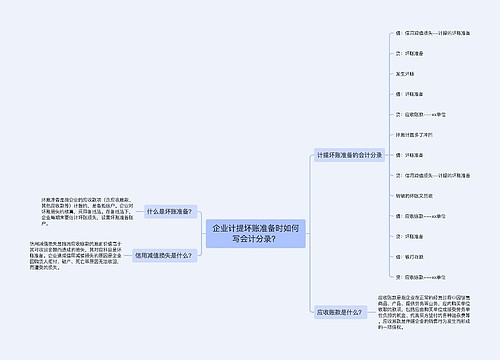

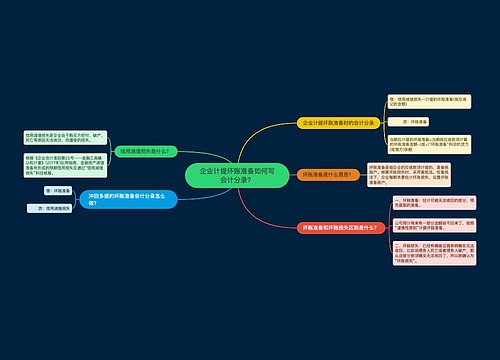

企业计提坏账准备时如何写会计分录?

企业运营过程中,可能会遇到客户无法按时或者全部支付货款的情况,这种情况下可能会形成坏账,影响企业的债权收回。为了避免对企业经营造成过大的压力,企业需要计提坏账准备。那么企业计提坏账准备时如何写会计分录?

所谓坏账,指的是企业由于自身的经营行为或者其它原因,无法收回应收账款所导致的损失。计提坏账准备,是企业为应对可能的坏账损失而提前准备的资金。这样,即使客户无法按时或者全部支付货款,企业也能通过坏账准备来弥补这个损失,减少企业的损失。那么具体的会计分录是怎么样的呢?

企业需要将计提坏账准备当作一种费用进行核算,因此需要费用科目中建立一个“坏账准备”科目。计提坏账准备时,企业应该将这项费用计入当期损益。所以,会计分录应该是:

借:坏账准备科目

贷:损益类科目

企业对账户进行核算时,坏账准备科目的余额应该反映当前的坏账准备数额。如果实际上未来有客户因为无法还款导致了坏账,企业就可以直接将损失从坏账准备中弥补,而无需再向当期损益中计入坏账损失。

企业计提坏账准备时,应该根据实际风险程度和账款本身的情况来进行科学评估。过高的计提坏账准备将会增加企业的负担,而不足的准备则会导致企业未来的风险风险。所以,正确的计提坏账准备既能有效控制企业的损失,也能提高企业的资产安全性。

企业计提坏账准备时,需要对坏账风险进行科学评估并建立相关的坏账准备科目,并根据实际情况费用科目中计入准备费用,以及坏账发生时通过坏账准备来弥补损失。这样既有助于控制企业的风险,也有助于提高经济运营的效率和稳定性。

上海工商

上海工商