笔灵AI论文写作三步搞定,GO>>

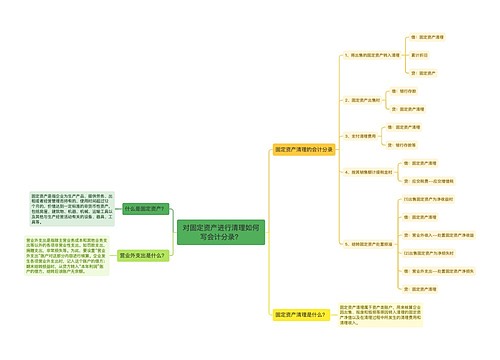

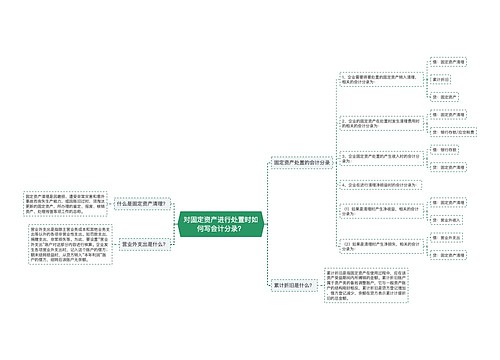

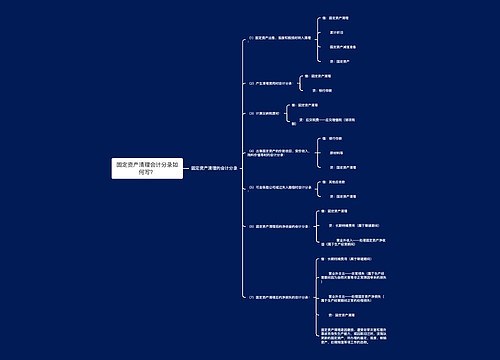

对固定资产进行清理如何写会计分录?

对固定资产进行清理如何写会计分录?这是每个会计人员都会遇到的问题。固定资产清理是公司经历重组、资产转让、合并或解散等情况时必须进行的财务处理。这个过程中,会计人员需要对公司所有的固定资产进行清点和分类,并准确计算每一个资产的原值、累计折旧和净值。接下来将具体介绍如何进行相关会计分录。

对固定资产进行清理时,首先需要确定每个资产的时点。这些时点,公司需要将相关固定资产的原值、累计折旧和净值计入财务报表,以便该时点反映固定资产的变化情况。时点会根据公司的具体情况而有所不同。

会计人员需要确定每个资产的原值累计。原值累计是指每个时点之前,该资产的原值经历了多少次折旧过程。计算原值累计时,会计人员需要考虑资产的原值、折旧率以及资产的使用寿命等因素。

会计人员需要确定每个资产的净值。计算净值时,通常会计人员会将该资产的原值减去其累计折旧。得到的结果即为该资产的净值。净值是一项重要的财务数据,可以让公司更好地进行资产管理和资产配置。

执行以上步骤后,会计人员需要撰写相关的会计分录。撰写分录时,会计人员需要按照时间、原值累计以及净值等方面的要求进行逐一记录。记录时,会计人员需要仔细核对每个资产的原值、累计折旧和净值等数据,并确保分录的准确性。分录还需要按照会计准则的要求进行分类,以便财务报表中正确反映资产变化的情况。

对固定资产进行清理是一项十分重要的财务工作。完成工作的过程中,会计人员需要依据公司的具体情况进行详细和准确的记录,确保分录的准确性和可靠性。只有这样,公司才能够更好地管理和配置资产,并且未来的发展中获得更高的收益。

推荐模板

上海工商

上海工商