笔灵AI论文写作三步搞定,GO>>

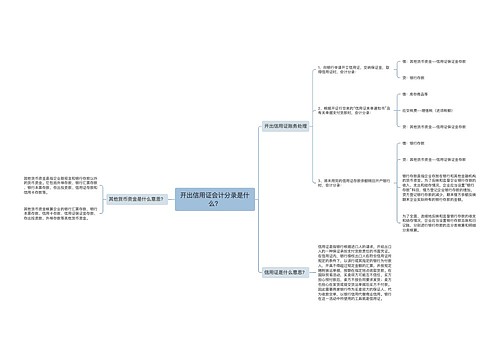

开出信用证会计分录是什么?

开出信用证会计分录是指企业与银行签署信用证协议后,银行企业名下开立信用证,并向卖方发出支付保证的过程中,所需进行的会计记账操作。这种操作一般涉及到企业账户、银行账户和贸易对手方账户三个方面。

这个过程中,除了信用证会计分录外,还有支票科目会计和企业定期存款会计分录。支票科目会计是指企业使用支票进行财务往来时所涉及到的会计操作。这包括银行根据企业的支票向贸易对手方支付款项的过程,也包括企业向贸易对手方发出支票并银行中扣除相应款项的过程。

企业定期存款会计分录则是指企业将闲置资金存入银行进行定期存款时所涉及到的会计操作。这个过程一般包括企业将资金转入银行账户,并资金到期后利息和本金一并取回的过程。

银行本票也是企业和银行进行的一项财务往来,该操作需要进行会计记账操作。银行本票是一种银行发行的支票,具有比普通支票更高的担保性质。企业与银行进行银行本票交易时,也需要进行相应的会计操作。

以上几类会计操作均是企业和银行进行财务往来时所需进行的会计记账操作。企业需要了解这些操作的账务规则和核算方法,从而保证自身的财务稳健。

上海工商

上海工商