笔灵AI论文写作三步搞定,GO>>

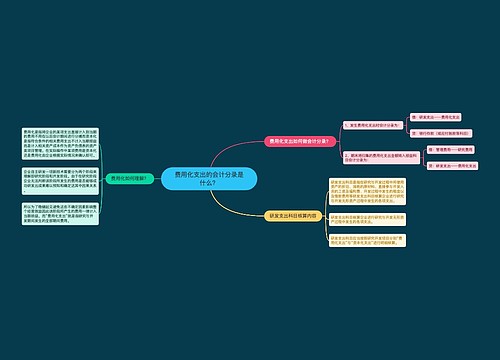

费用化支出的会计分录是什么?

费用化支出的会计分录是指将企业发生的费用支出,根据会计原则按照一定的规则进行科目分类并计入账户的过程。费用化支出是企业日常运营不可避免的开支,例如,员工工资、租金、水电费等都属于费用化支出。为了更好地管理企业财务,必须对这些支出进行科学规范的记录。

进行费用化支出的会计分录时,需要根据具体的支出情况选择合适的会计科目。一般工资支出应计入“工资福利费”科目,租金支出应计入“房屋租金”科目等等。不同的支出项目应使用不同的会计科目进行分类,这样可以方便后续的财务分析和管理。

除了常见的支出项目外,还有一些特殊的支出需要进行会计分录。例如,企业购买专利时,需要进行专利费用支出的会计分录。专利费用应计入“无形资产专利”科目,并按照其实际使用寿命逐年摊销。这样做可以使企业更加合理地分摊专利费用,避免对企业财务产生冲击。

除了专利费用外,企业还需要对无形资产长期进行会计分录。这类资产包括企业的商标、专利、技术、培训费用等。这些无形资产不像固定资产一样具有固定的使用寿命,因此需要根据企业实际情况进行分摊和摊销。对无形资产长期进行会计分录,可以帮助企业更好地管理财务,避免财务风险。

费用化支出的会计分录是企业日常财务管理中非常重要的一步。通过科学规范地记录企业各项支出,可以为后续的财务分析和管理提供有力的支持。针对不同的支出项目,应选择合适的会计科目,进行科学规范的分类,这样可以为企业财务管理带来更大的优势。

推荐模板

上海工商

上海工商