笔灵AI论文写作三步搞定,GO>>

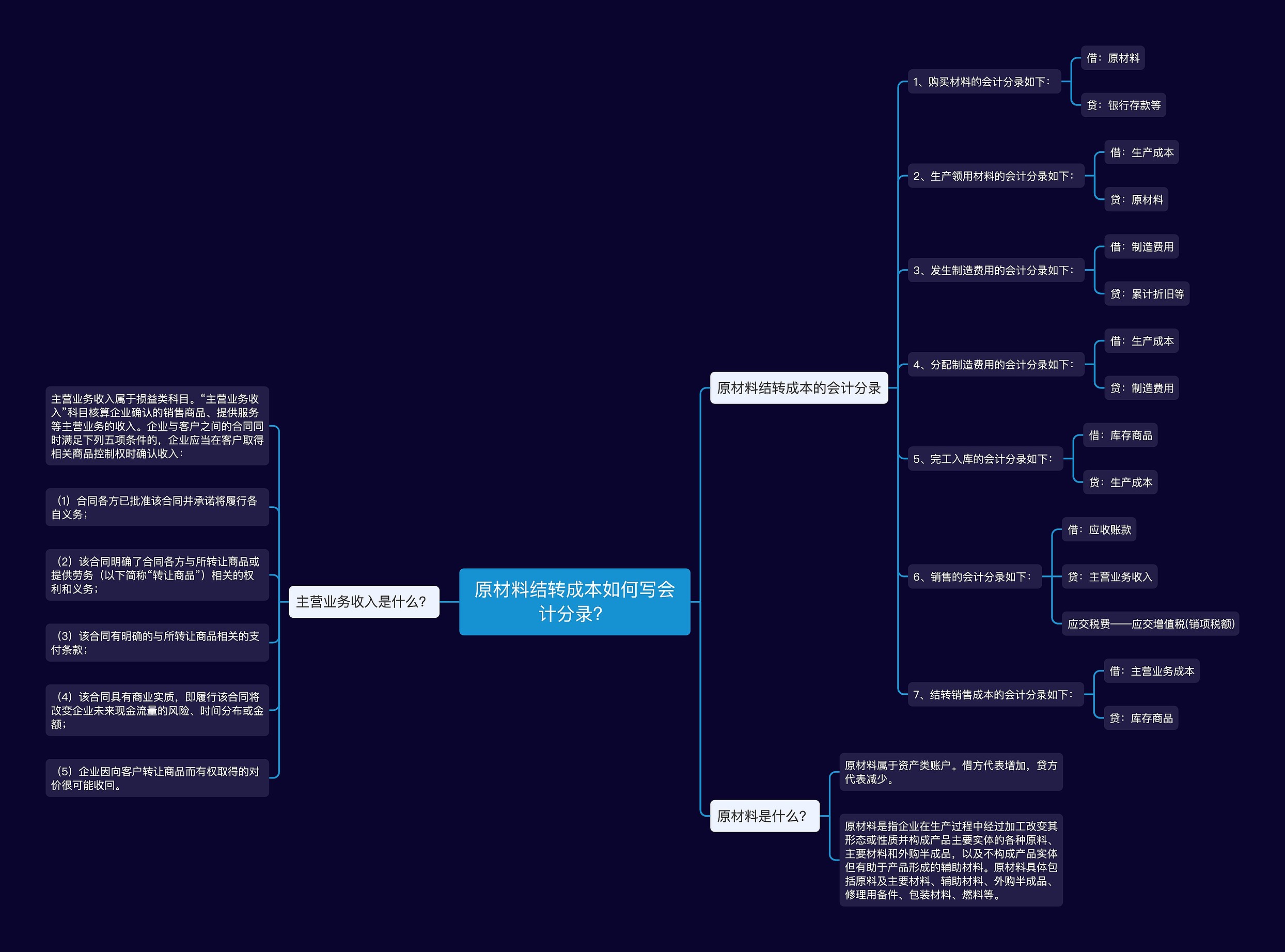

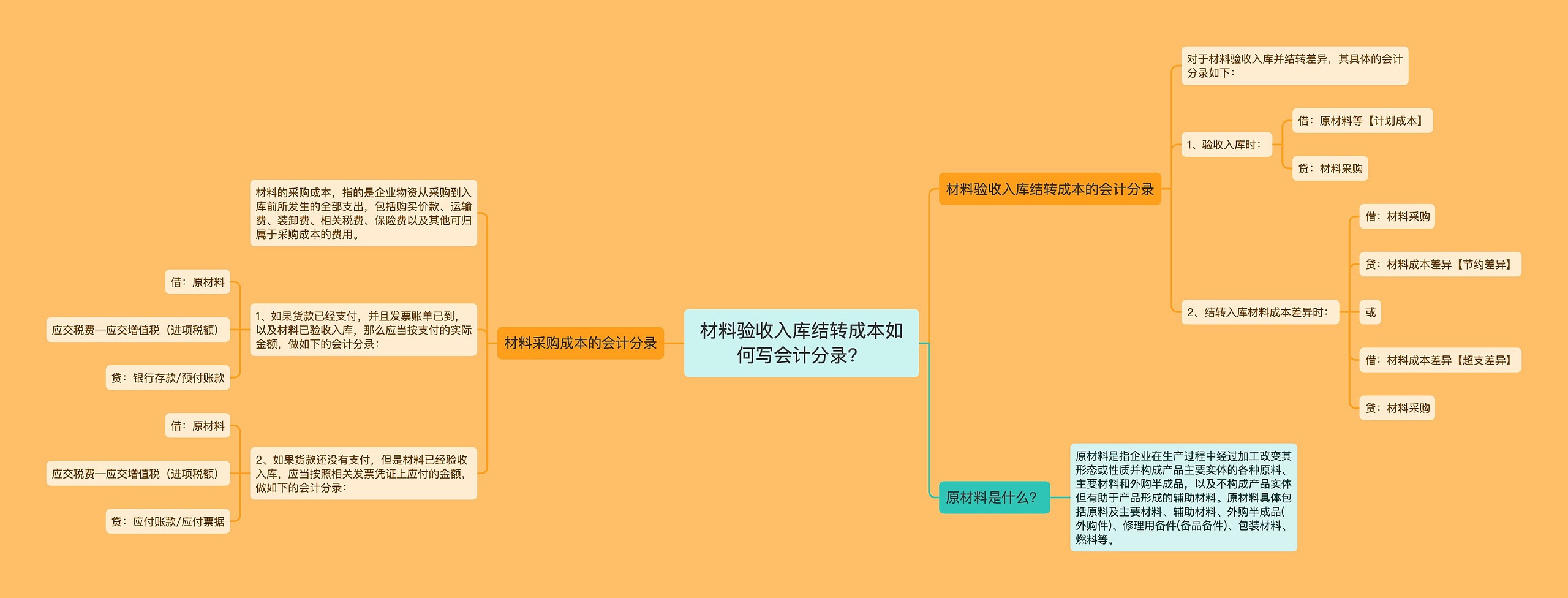

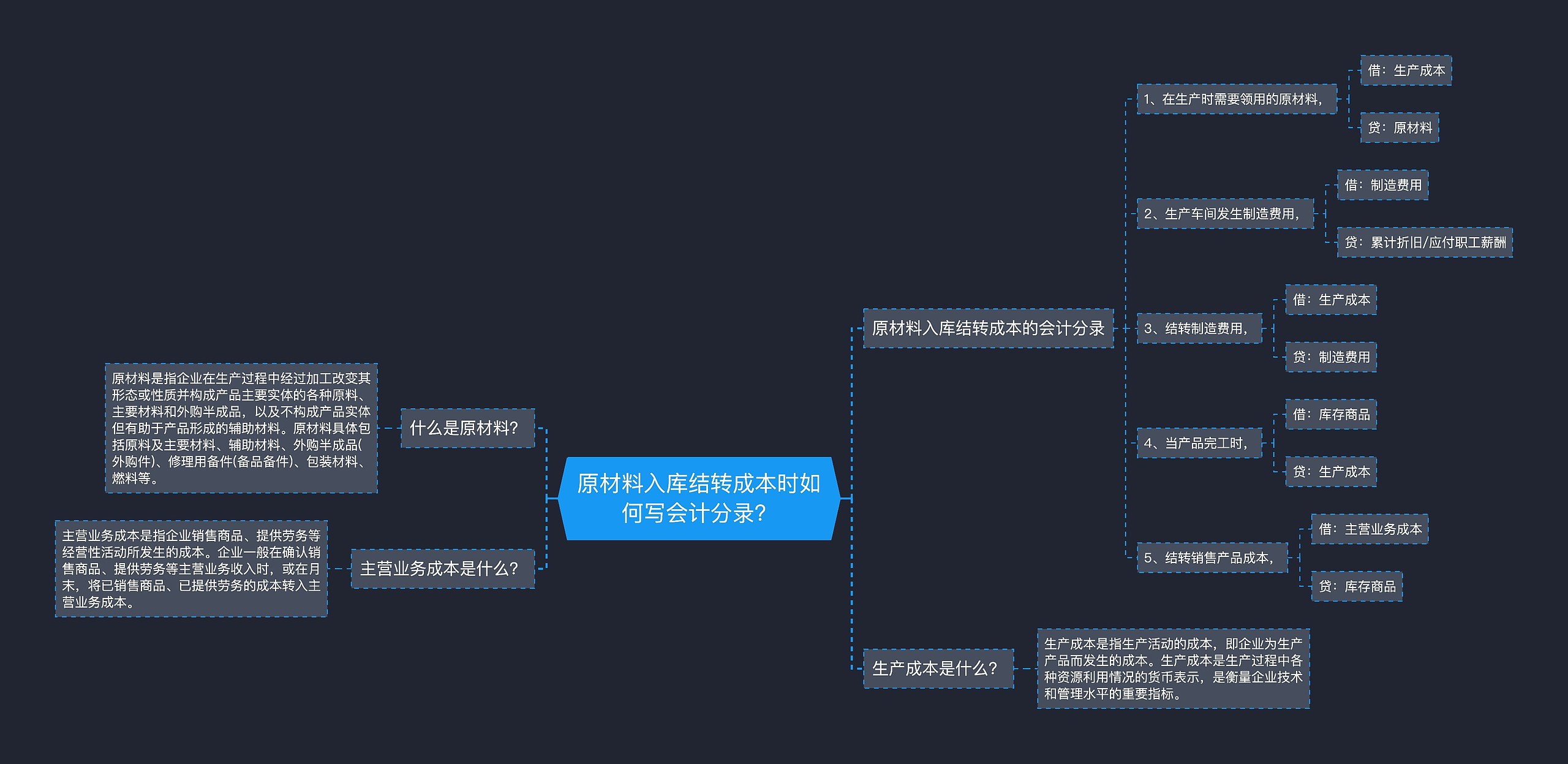

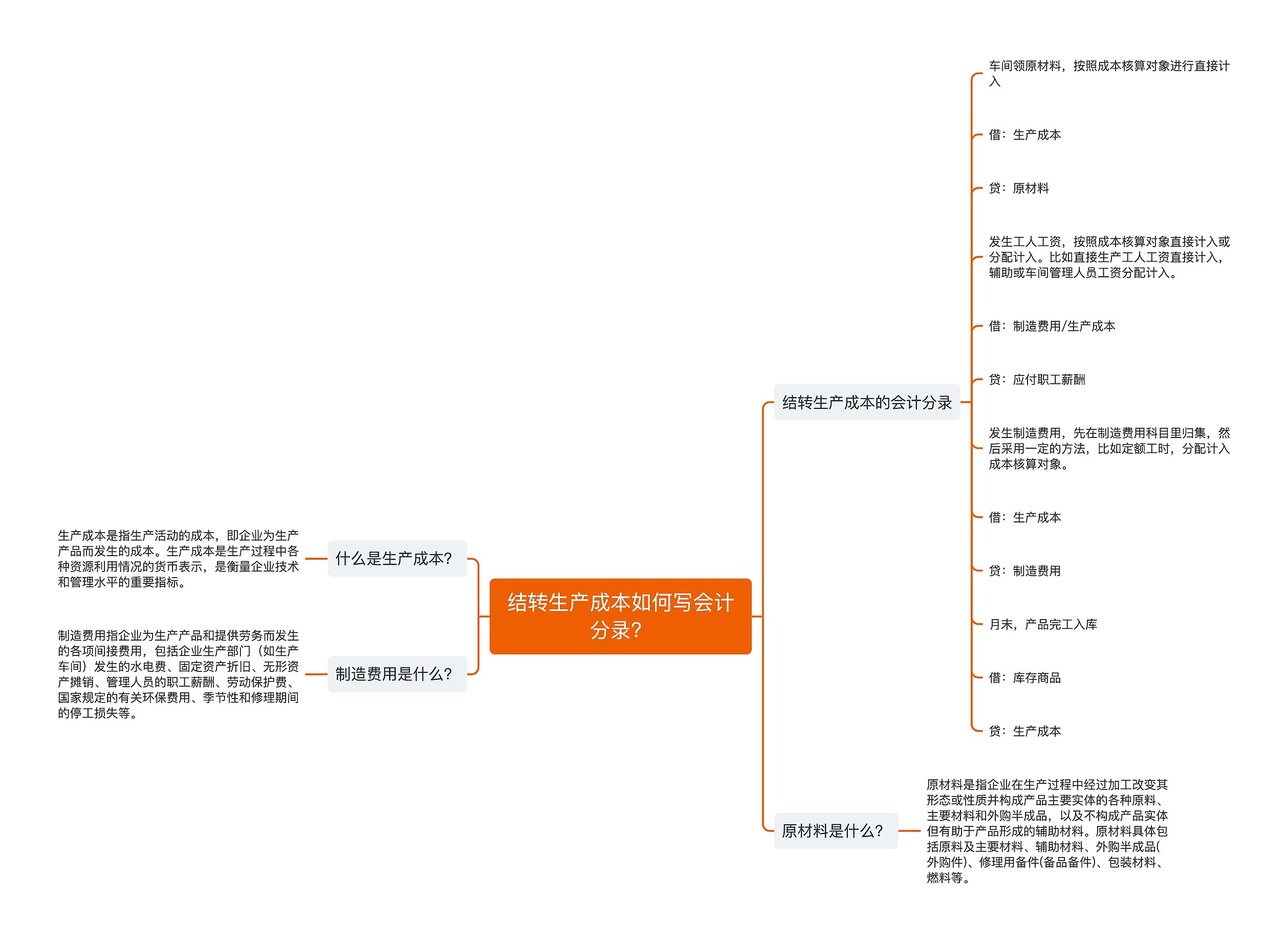

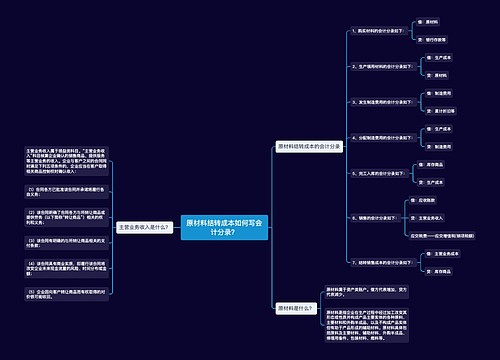

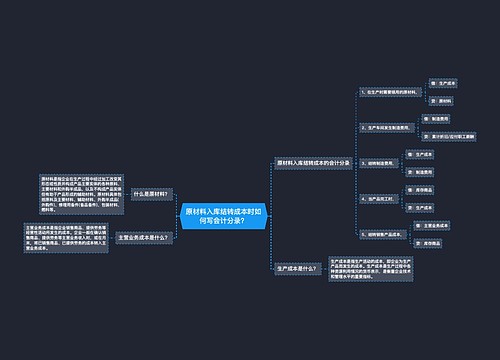

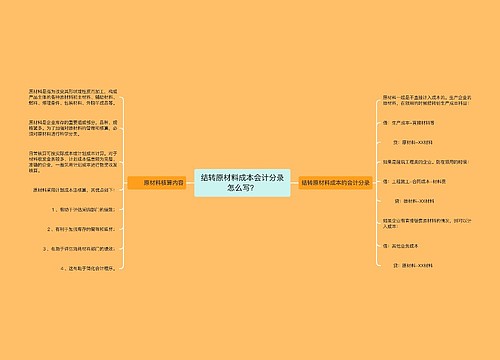

原材料结转成本如何写会计分录?

原材料结转成本如何写会计分录?

企业的生产过程中,原材料是不可或缺的因素。原材料的使用会产生成本,因此企业需要对这些成本进行结转。会计分录中,原材料结转成本该如何写呢?

需要了解原材料的使用时机。原材料的使用时间是生产的过程中,因此结转的成本也应该生产过程中进行。换言之,原材料的结转成本应该企业的生产成本里。

需要了解生产成本的构成。一个完整的生产成本包括三大部分:材料成本、人工成本和制造费用。

这三大成本中,材料成本是由原材料使用直接产生的。材料成本是构成原材料结转成本的最主要因素。会计分录中,原材料的结转成本应该与材料成本一同计算。

具体原材料结转成本应该包括两部分:已使用的原材料成本和尚未使用的原材料成本。已使用的原材料成本应该生产成本中借方计入,而尚未使用的原材料成本应该原材料库存中贷方计入。

原材料结转成本的会计分录应该是:

借:生产成本 – 材料成本

贷:原材料库存

通过这样的会计分录,企业可以清晰地记录原材料的结转成本,同时也可以准确地计算生产成本,为企业做出优化生产决策提供数据支持。

推荐模板

上海工商

上海工商