笔灵AI论文写作三步搞定,GO>>

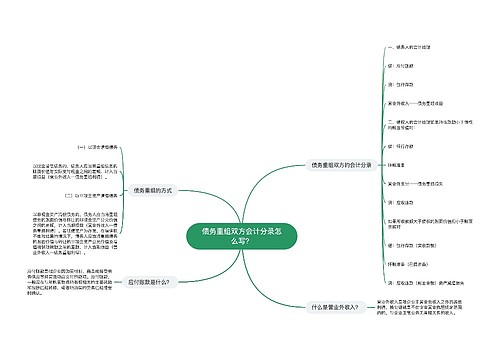

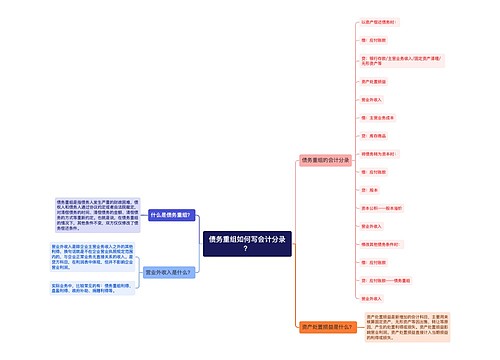

债务重组双方会计分录怎么写?

债务重组是指企业向债权人争取债务减免的一种常见手段,有助于有效缓解企业负担,优化企业资本结构。债务重组过程中,需要进行两个方面的会计分录,分别是债权人和债务人方面的记录。债务重组双方会计分录怎么写呢?

债权人方面的会计分录,应当涉及资本的调整。具体应当将原来债权的账面价值和所需重组资本计提对冲,然后记录新的资本入账。这部分涉及的主要科目有“债权整体减值损失”和“应付债权减值准备”。

债务人方面的会计分录,应当涉及发票金额的调整。具体应当将原有的发票金额减去与债权人协商获得的折扣部分,然后将折扣金额计入新的负债科目中。这部分涉及的主要科目有“应付账款”和“其他应付款”。

需要处理的是增值税的问题。债务重组过程中,因为发票金额的变动,可能会引发增值税的增减变化。当债务人支付给债权人的款项少于原有发票金额时,要将对应的增值税按照新的发票金额进行计算,并对原有的增值税进行倒账处理;反之,当债务人支付给债权人的款项多于原有发票金额时,要将增值税按照原有的发票金额进行计算,并对差额进行相应处理。

总的债务重组双方的会计分录是一个相对复杂的过程,需要充分考虑各种不同的因素和变动。尤其是资本、发票金额和增值税等问题的处理,更需要准确且细致的分析和记录。只有这样,才能够确保债务重组的有效实施,并保障企业的财务稳定和发展。

推荐模板

上海工商

上海工商