直接减免增值税会计分录怎么写?思维导图

树图思维导图提供 直接减免增值税会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 直接减免增值税会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:24faf24d44cf7a7d268f858b38510a18

思维导图大纲

直接减免增值税会计分录怎么写?思维导图模板大纲

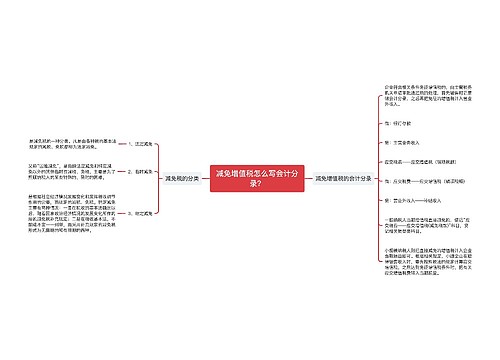

直接减免增值税的会计分录

交增值税销售时:

借:库存现金/银行存款/应收账款

贷:主营业务收入(不含税收入)

应交税费——减免税

月末结转:

借:应交税费——减免税

贷:营业外收入——减免税收入

营业外收入科目如何理解?

营业外收入,与企业的生产经营活动没有直接关系的各项收入,主要有非流动资产处置利得、非货币性资产交换利得、债务重组利得、政府补助、盘盈利得、捐赠利得等等。为了反映和监督企业营业外收入情况,企业应设置“营业外收入”。该科目贷方登记企业发生的营业外收入额,借方登记期末转入“本年利润”科目的数额,期末结转后应无余额。

企业处置无形资产时,按实际收到的金额等借记“银行存款”等科目,按已计提的累计摊销借记“累计摊销”科目,按应支付的相关税费及其他费用贷记“应交税费”“银行存款”等科目,按其账面余额,贷记“无形资产”科目,按其贷方差额,贷记“营业外收入——处置非流动资产利得”科目,已计提减值准备的,还应同时结转减值准备。企业在转让固定资产时,先结转固定资产原值和已提累计折旧额,借记“固定资产清理”、“累计折旧”科目,贷记“固定资产”科目;收到双方协议价款,借记“银行存款”,贷记“固定资产清理”科目;最后结转清理损益,如果转出价款高于固定资产账面净值,借记“固定资产清理”科目,贷记“资产处置损益”科目。确认的政府补助利得时,借记“银行存款”、“递延收益”等科目,贷记本科目。

相关思维导图模板

树图思维导图提供 减免增值税怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 减免增值税怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:aeedd14478deb4e733c88106aebcbf77

树图思维导图提供 小规模免征增值税会计分录怎么写?需要缴纳所得税吗? 在线思维导图免费制作,点击“编辑”按钮,可对 小规模免征增值税会计分录怎么写?需要缴纳所得税吗? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e425c375f6480bc298317a5a35cf2b8f

上海工商

上海工商