收到税收返还的会计分录怎么写?思维导图

税收返还属于地方性优惠政策,是由地方政府出台的,而税收返还的核算会涉及“税金及附加”等会计科目。当企业收到税收返还时应如何做会计分录?

树图思维导图提供 收到税收返还的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 收到税收返还的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:744ca0a400f888c28372f2dab41fcfc2

思维导图大纲

收到税收返还的会计分录怎么写?思维导图模板大纲

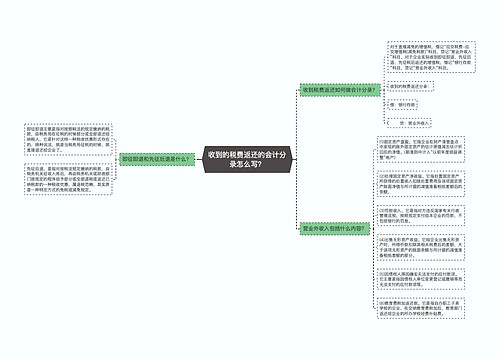

税收返还的会计处理

一、企业收到的返还的消费税等原计入“税金及附加"科目的各种税金,应按实际收到的金额,会计分录如下:

借:银行存款

贷:税金及附加

二、企业实际收到即征即退、先征后退、先征税后返还的增值税或直接减免的增值税,记入“营业外收入“科目的贷方,会计分录如下:

借:银行存款

贷:营业外收入

期末“营业外收入”贷方发生额反映实际收到或直接减免的增值税,期末由本科目借方结转至“本年利润"科目,结转后本科目无余额。会计分录如下:

借:营业外收入

贷:本年利润

三、出口企业销售出口货物,按规定向税务机关办理“免、抵、退“税申报所计算得出的应退税额,实际收到应退回的增值税消费税等时,计入“应收出口退税款”科目贷方,会计分录如下:

借:银行存款

贷:应收出口退税款

什么是税金及附加?

是指企业经营活动应负担的相关税费,包括消费税、城市维护建设税、资源税、教育费附加、房产税、车船税、城镇土地使用税、印花税。

什么是营业外收入?

是除企业主营业务收入之外的其他利得,换句话就是不在企业营业执照规定范围内的,与企业正常业务无直接关系的收入。是贷方科目,在利润表中体现,但并不影响企业营业利润。

实际业务中,比较常见的有:债务重组利得、政府补助、盘盈利得、捐赠利得等。

相关思维导图模板

树图思维导图提供 收到的税费返还的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 收到的税费返还的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ec91fd4716b42c70118917931c3b6bbb

树图思维导图提供 稳岗补贴怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 稳岗补贴怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ff40ce4816ea1d6e515d5d1b928eb262

上海工商

上海工商