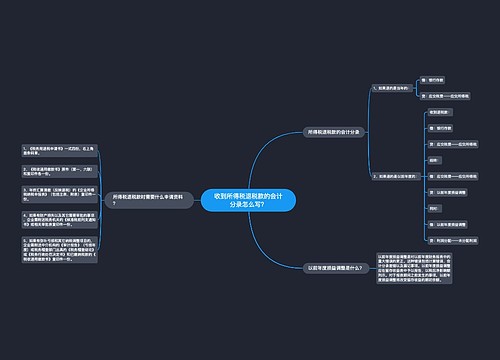

收到的税费返还的会计分录怎么写?思维导图

税费返还是税务局通过先征后退、即征即退等办法向企业返还的税款,企业收到的税费返还,应如何做会计分录?

树图思维导图提供 收到的税费返还的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 收到的税费返还的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ec91fd4716b42c70118917931c3b6bbb

思维导图大纲

收到的税费返还的会计分录怎么写?思维导图模板大纲

收到税费返还如何做会计分录?

对于直接减免的增值税,借记“应交税费-应交增值税(减免税款)”科目,贷记“营业外收入”科目。对于企业实际收到即征即退、先征后退、先征税后返还的增值税,借记“银行存款”科目,贷记“营业外收入”科目。

收到的税费返还分录:

借:银行存款

贷:营业外收入

即征即退和先征后退是什么?

即征即退主要是指对按照税法的规定缴纳的税款,由税务局在征税的时候部分或全部退还给纳税人,它是针对这样一种税收优惠形式存在的,换种说法,就是当税务局征税的时候,就直接退还给企业了。

先征后退,是指对按税法规定缴纳的税款,由税务机关征收入库后,再由税务机关或财政部门按规定的程序给予部分或全部退税或返还已纳税款的一种税收优惠,属退税范畴,其实质是一种特定方式的免税或减免规定。

营业外收入包括什么内容?

(1)固定资产盘盈。它指企业在财产清查盘点中发现的账外固定资产的估计原值减去估计折旧后的净值。(新准则中计入“以前年度损益调整”帐户)

(2)处理固定资产净收益。它指处置固定资产所获得的处置收入扣除处置费用及该项固定资产账面净值与所计提的减值准备相抵差额后的余额。

(3)罚款收入。它是指对方违反国家有关行政管理法规,按照规定支付给本企业的罚款,不包括银行的罚息。

(4)出售无形资产收益。它指企业出售无形资产时,所得价款扣除其相关税费后的差额,大于该项无形资产的账面余额与所计提的减值准备相抵差额的部分。

(5)因债权人原因确实无法支付的应付款项。它主要是指因债权人单位变更登记或撤销等而无法支付的应付款项等。

(6)教育费附加返还款。它是指自办职工子弟学校的企业,在交纳教育费附加后,教育部门返还给企业的所办学校经费补贴费。

相关思维导图模板

树图思维导图提供 收到所得税退税款的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 收到所得税退税款的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:50ffc614610bcc9f37a45d6f9d1373a6

树图思维导图提供 企业所得税汇算清缴费用会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 企业所得税汇算清缴费用会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4f6cdd7e5248225633101be260bbcb2c

上海工商

上海工商