债务重组双方会计分录怎么写?思维导图

如今企业间的竞争日趋激烈,不少企业会面对财务困难而又无力承受,不得不通过债务重组来渡过难关,对于债务重组的情形,双方应如何相关的会计分录?

树图思维导图提供 债务重组双方会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 债务重组双方会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:253d3f5185928a63aaf45f3da91ffa94

思维导图大纲

债务重组双方会计分录怎么写?思维导图模板大纲

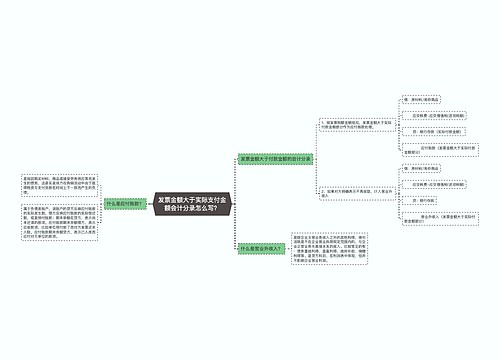

债务重组双方的会计分录

一、债务人的会计处理

借:应付账款

贷:银行存款

营业外收入——债务重组收益

二、债权人的会计处理如果所收款额小于债权的账面价值时:

借:银行存款

坏账准备

营业外支出——债务重组损失

贷:应收账款

如果所收款额大于债权的账面价值但小于账面余额时

借:银行存款(实收款额)

坏账准备(已提准备)

贷:应收账款(账面余额)资产减值损失

债务重组的方式

(一)以现金清偿债务

以现金清偿债务的,债务人应当将重组债务的账面价值与实际支付现金之间的差额,计入当期损益(营业外收入—债务重组利得)。

(二)以非现金资产清偿债务

以非现金资产清偿债务的,债务人应当将重组债务的账面价值与转让的非现金资产公允价值之间的差额,计入当期损益(营业外收入—债务重组利得)。若抵债资产为存货,在增值税不单独结算的情况下,债务人应当将重组债务的账面价值与转让的非现金资产公允价值及增值税销项税额之间的差额,计入当期损益(营业外收入—债务重组利得)。

什么是营业外收入?

营业外收入是除企业主营业务收入之外的其他利得,换句话就是不在企业营业执照规定范围内的,与企业正常业务无直接关系的收入。

应付账款是什么?

应付账款是指企业因购买材料、商品或接受劳务供应等经营活动应支付的款项。应付账款,一般应在与所购买物资所有权相关的主要风险和报酬已经转移,或者所购买的劳务已经接受时确认。

相关思维导图模板

树图思维导图提供 将债务转为资本的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 将债务转为资本的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:02d59464eb9056d46d83aa61bdf16e0e

树图思维导图提供 发票金额大于实际支付金额会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 发票金额大于实际支付金额会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:535c1b21855b9a67a41acf77e2b5765a

上海工商

上海工商