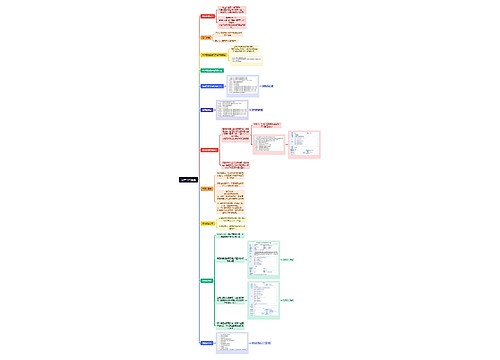

可供出售金融资产如何写会计分录?思维导图

企业购入可供出售金融资产的目的是获取利息、股利或市价增值。对于企业持有的可供出售金融资产,应如何编制相关的会计分录?

树图思维导图提供 可供出售金融资产如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 可供出售金融资产如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c7c01a30d9e9a44b6ce5b4ba5e5f630b

思维导图大纲

可供出售金融资产如何写会计分录?思维导图模板大纲

可供出售金融资产的会计分录

可供出售金融资产的初始计量

1、股票投资

借:可供出售金融资产——成本

应收股利

贷:银行存款等

2、债券投资

借:可供出售金融资产——成本

可供出售金融资产——利息调整(有可能在贷方)

应收利息

贷:银行存款等

资产负债表日,按公允价值计量。但对于可供出售金融资产,公允价值变动通常应计入其他综合收益,而不是计入当期损益。

公允价值高于其账面余额的会计分录

借:公允价值变动

贷:资本公积——其他资本公积

公允价值低于其账面余额做相反的会计分录

确定可供出售金融资产发生减值的,按应从所有者权益中转出原计入资本公积的累计损失金额,

借:资产减值损失

贷:资本公积——其他资本公积

公允价值变动

出售可供出售的金融资产,应按实际收到的金额,

借:银行存款——存放中央银行款项

贷:可供出售金融资产——成本

可供出售金融资产——公允价值变动

可供出售金融资产——利息调整

按应从所有者权益中转出的公允价值累计变动额,

借或贷:资本公积——其他资本公积

贷或借:投资收益

什么是可供出售金融资产?

可供出售金融资产是指交易性金融资产和持有至到期投资以外的其他的债权证券和权益证券。企业购入可供出售金融资产的目的是获取利息、股利或市价增值。

资本公积是什么?

资本公积是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金。

投资收益是什么?

投资收益是指企业对外投资所得的收入(所发生的损失为负数),如企业对外投资取得股利收入、债券利息收入以及与其他单位联营所分得的利润等。

属于损益类会计科目,损益类科目减少记借方,增加记贷方。

上海工商

上海工商