笔灵AI论文写作三步搞定,GO>>

2019注册会计师考试《会计》考点:固定资产折旧方法选择思维导图

免费下载

免费使用文件

当居者的迷 浏览量:22023-04-07 11:58:15

已被使用0次

【所属章节】第四章 固定资产固定资产折旧方法选择固定资产可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。1.采用年限平均法计算固定资产折旧虽然比较筒便,但它也存在着一些明显的局...《2019注册会计师考试《会计》考点:固定资产折旧方法选择》由树图网注册会计师考试网发布。

树图思维导图提供 2019注册会计师考试《会计》考点:固定资产折旧方法选择 在线思维导图免费制作,点击“编辑”按钮,可对 2019注册会计师考试《会计》考点:固定资产折旧方法选择 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c644898e0848f4cd8a76b4b234fe77f5

思维导图大纲

2019注册会计师考试《会计》考点:固定资产折旧方法选择思维导图模板大纲

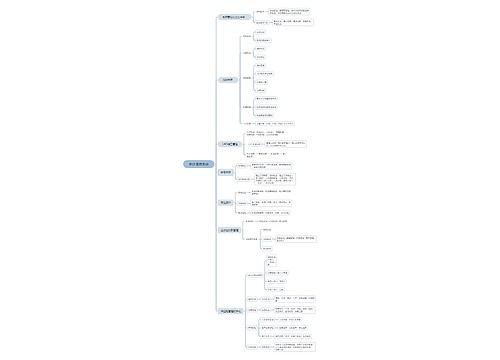

【所属章节】

第四章 固定资产

固定资产折旧方法选择

固定资产可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。

1.采用年限平均法计算固定资产折旧虽然比较筒便,但它也存在着一些明显的局限性。

首先,固定资产在不同使用年限提供的经济效益是不同的;其次,固定资产在不同的使用年限发生的维修费用也不一样。

2.工作量法把有形损耗看作是引起固定资产折旧的唯一因素,由于无形损耗的客观存在,固定资产即使不使用也会发生折旧,使用工作量法难以在账面上对这种情况作出反映。

3.在应用双倍余额递减法计算折旧额时必须注意不能使固定资产的净值降低到其预计净残值以下。

4.双倍余额递减法和年数总和法都属于加速折旧法

上海工商

上海工商