2020注册会计师《会计》备考知识点:会计政策思维导图

一、会计政策变更与会计估计变更的区分会计政策变更,是指企业对相同的交易或事项由原来采用的会计政策改用另一会计政策的行为。属于典型的会计政策变更有:(一)确认和报列报方面发生变更:研发费用:费用化—有条...《2020注册会计师《会计》备考知识点:会计政策》由树图网注册会计师考试网发布。

树图思维导图提供 2020注册会计师《会计》备考知识点:会计政策 在线思维导图免费制作,点击“编辑”按钮,可对 2020注册会计师《会计》备考知识点:会计政策 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f184148cfd97442fd97691a648910720

思维导图大纲

2020注册会计师《会计》备考知识点:会计政策思维导图模板大纲

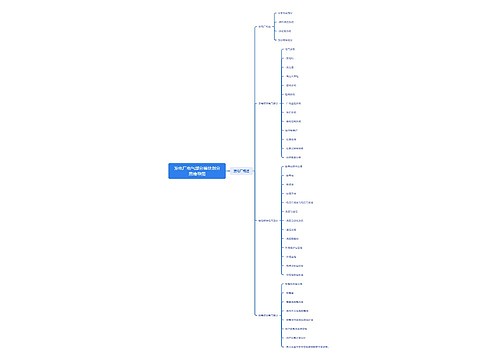

一、会计政策变更与会计估计变更的区分

会计政策变更,是指企业对相同的交易或事项由原来采用的会计政策改用另一会计政策的行为。

属于典型的会计政策变更有:

(一)确认和报列报方面发生变更:

研发费用:费用化—有条件资本化

管理费用—无形资产

商业进货费用:费用化—资产

销售费用—存货

一般借款费用:费用化—有条件资本化

财务费用—在建工程

(二)计量属性发生变更:

融资分期付款购入固定资产:实际成本—现值

投资性房地产:成本计量—公允价值计量

(三)方法发生变更:

存货发出四种方法的转化属于会计政策变更

但固定资产折旧方法、无形资产摊销方法的转换属于会计估计变更。

会计估计,是指企业对结果不确定的交易或事项以最近可利用的信息为基础所作的判断。

属于会计估计变更的情形(2种情形)

(一)赖以进行估计的基础发生了变化(折旧年限)

(二)取得了新的信息、积累了更多的经验(坏账比例)

二、会计政策变更和会计估计变更的会计处理

(一)会计政策变更的会计处理:即追溯调整法和未来适用法。

(二)会计估价变更的的会计处理:未来适用法

(三)难以对某项变更区分为会计政策变更或会计估计变更的,应当将其作为会计估计变更处理。(未来适用法)

应用未来适用法进行会计处理的几种情形:

(一)政策变更追溯调整法不切实可行

(二)会计估计变更

(三)难以对某项变更区分为会计政策变更或会计估计变更的

(四)更正不重要的前期差错

(五)采用追溯重述法更正重要的前期差错,但确定前期差错累积影响数不切实可行

相关思维导图模板

树图思维导图提供 发电厂电气部分模块划分思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 发电厂电气部分模块划分思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d19c03d1be8cb7ef7f63d2705151b362

树图思维导图提供 铺备用床思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 铺备用床思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d50504181eedaff980a4a7f4cc515024

上海工商

上海工商