笔灵AI论文写作三步搞定,GO>>

2019注册会计师考试《会计》考点:前期查错更正思维导图

免费下载

免费使用文件

轻涟低眉 浏览量:02023-04-07 11:58:46

已被使用0次

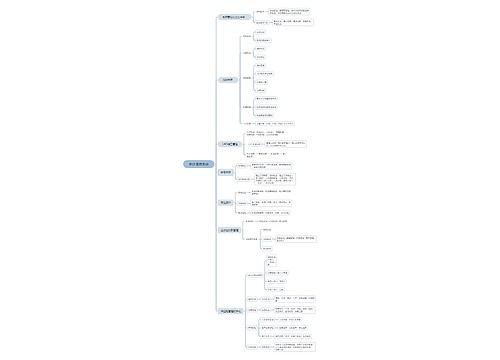

【所属章节】第二章会计政策、会计估计及其变更和差错更正,第五节前期查错及其更正。【知识点】前期查错更正一、前期查错形成的情形:1、计算以及账户分类错误2、采用法律、行政法规或者国家统一的会计制度等不允...《2019注册会计师考试《会计》考点:前期查错更正》由树图网注册会计师考试网发布。

树图思维导图提供 2019注册会计师考试《会计》考点:前期查错更正 在线思维导图免费制作,点击“编辑”按钮,可对 2019注册会计师考试《会计》考点:前期查错更正 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:750c04dd601b238e0cdcafa367a2d33d

思维导图大纲

2019注册会计师考试《会计》考点:前期查错更正思维导图模板大纲

【所属章节】

第二章会计政策、会计估计及其变更和差错更正,第五节前期查错及其更正。

【知识点】

前期查错更正

一、前期查错形成的情形:

1、计算以及账户分类错误

2、采用法律、行政法规或者国家统一的会计制度等不允许的会计政策。

3、对事实的疏忽或曲解

二、企业应采用追溯重述法更正重要的前期查错。

三、前期查错更正的披露,在附注中披露有关的下列信息

1、前期查错的性质

2、各个列报前期财务报表中受影响的项目名称和更正金额

3、无法进行追溯重述的,说明该事实的原因以及对前期查错开始进行更正的时点、具体更正情况

上海工商

上海工商