注册会计师《会计》第一章:会计要素思维导图

本思维导图主要介绍注册会计师《会计》章节知识点

树图思维导图提供 注册会计师《会计》第一章:会计要素思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《会计》第一章:会计要素思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:679ac0605f21bfe4f47502a17e1652a2

思维导图大纲

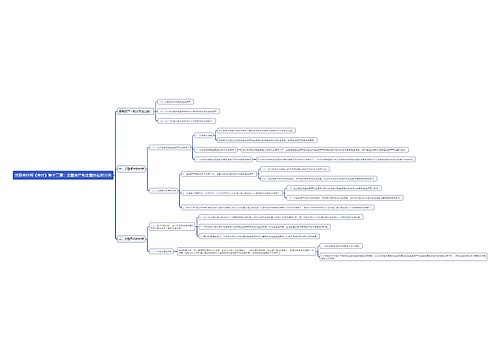

注册会计师《会计》第一章:会计要素思维导图模板大纲

(一)资产的定义及其确认条件

1、资产的定义

资产是指由企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

2、资产的确认条件

(1)与该资源有关的经济利益很可能流入企业;

(2)该资源的成本或者价值能够可靠的计量。

(二)负债的定义及其确认条件

1、负债的定义

负债是指由企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。

2、负债的确认条件

(1)与该义务有关的经济利益很可能流出企业;

(2)未来流出的经济利益的金额能够可靠地计量。

(三)所有者权益的定义及其确认条件

1、所有者权益的定义

所有者权益是指企业资产扣除负债后,由所有者享有的剩余权益。公司的所有者权益又称为股东权益。

2、所有者权益的来源构成:

股本(实收资本)、资本公积、留存收益。

(四)收入的定义及其确认条件

1、收入的定义

收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

2、收入的确认条件

企业应当在履行了合同中的履约义务,即在客户取得相关商品控制权时确认收入。

(五)费用的定义及其确认条件

1、费用的定义

费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

2、费用的确认条件

①是与费用相关的经济利益应当很可能流出企业;

②是经济利益流出企业的结果会导致资产的减少或者负债的增加;

③是经济利益的流出额能够可靠计量。

(六)利润的定义及其确认条件

1、利润的定义:

是指企业在一定会计期间的经营成果。

2、利润的确认条件:

取决于收入、费用、利得和损失金额的计量。

相关思维导图模板

树图思维导图提供 注册会计师《会计》第三十章:资产业务思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《会计》第三十章:资产业务思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:908a5af90becad2bd5abe150776f74f0

树图思维导图提供 注册会计师《会计》第三十章:净资产业务思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《会计》第三十章:净资产业务思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:010bc55b5659fae883b20eb27a0378ee

上海工商

上海工商