注册会计师《会计》第一章:会计基本假设思维导图

本思维导图主要介绍注册会计师《会计》章节知识点

树图思维导图提供 注册会计师《会计》第一章:会计基本假设思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《会计》第一章:会计基本假设思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fafa78d5caa8d46188cc4d5c208c54e5

思维导图大纲

注册会计师《会计》第一章:会计基本假设思维导图模板大纲

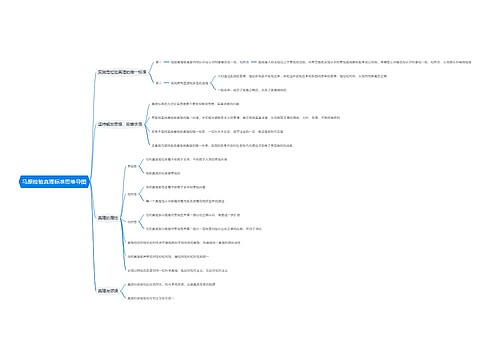

(一)会计主体(空间范围假定)

1. 含义:

会计主体,是指企业会计确认、计量、记录和报告的空间范围。

2. 作用:

明确会计主体,才能划定会计所要处理的各项交易或事项的范围,才能将会计主体的交易或事项与会计主体所有者的交易或事项以及其他会计主体的交易事项区分开来。

(二)持续经营(经营状态假定)

1. 含义:

持续经营,是指在可以预见的将来,企业将会按当前的规模和状态继续经营下去,不会停业,也不会大规模削减业务。

2. 作用:

在持续经营假设下,企业会计确认、计量、记录和报告应当以持续经营为前提。

明确这一基本假设,就意味着会计主体将按照既定用途使用资产,按照既定的合约条件清偿债务,会计人员就可以在此基础上选择会计政策和估计方法。

(三)会计分期(时间范围假定)

1. 含义:

是指将一个企业持续经营的生产经营活动划分为若干连续的、长短相同的期间。

2. 作用:

界定会计结算账目和编制财务会计报告的时间范围。

在会计分期假设下,企业应当划分会计期间,分期结算账目和编制财务报告。

(四)货币计量(计量单位假定)

1. 含义

是指企业主体在财务会计确认、计量、记录和报告时以货币计量,反映会计主体的财务状况、经营成果和现金流量。

2. 作用—明确会计核算的主要计量单位。

企业经营战略、研发能力、市场竞争力、稳定的团队,难以货币计量,在财务报告中披露。

相关思维导图模板

树图思维导图提供 注册会计师《会计》第三十章:资产业务思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《会计》第三十章:资产业务思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:908a5af90becad2bd5abe150776f74f0

树图思维导图提供 注册会计师《会计》第三十章:净资产业务思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《会计》第三十章:净资产业务思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:010bc55b5659fae883b20eb27a0378ee

上海工商

上海工商