2019注册会计师《会计》考点:合并报表思维导图

合并报表1.在丧失控制权日的公允价值进行重新计量。借:长期股权投资(剩余股权公允价值)贷:长期股权投资(个别报表中权益法调整后的账面价值)投资收益(倒挤)2.调整剩余股权对应的其他综合收益和其他权益变...《2019注册会计师《会计》考点:合并报表》由树图网注册会计师考试网发布。

树图思维导图提供 2019注册会计师《会计》考点:合并报表 在线思维导图免费制作,点击“编辑”按钮,可对 2019注册会计师《会计》考点:合并报表 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e0e758bdec31577c0a908e0a979ac889

思维导图大纲

2019注册会计师《会计》考点:合并报表思维导图模板大纲

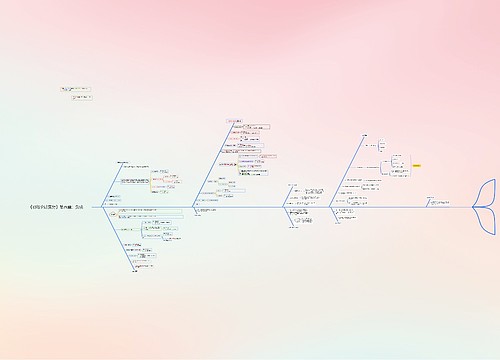

合并报表

1.在丧失控制权日的公允价值进行重新计量。

借:长期股权投资(剩余股权公允价值)

贷:长期股权投资(个别报表中权益法调整后的账面价值)

投资收益(倒挤)

2.调整剩余股权对应的其他综合收益和其他权益变动,应当在丧失控制权时转为当期投资收益;

借:其他综合收益(原子公司持续计算的其他综合收益×剩余比例)

资本公积(原子公司持续计算的其他权益变动×剩余比例)

贷:投资收益(倒挤)

3.调整个别报表中处置部分股权收益的归属期间:

借:投资收益(倒挤)

贷:未分配利润(原子公司持续计算的至丧失控制权期初的调整后净利润×处置比例)

合并报表应确认的长期股权投资中剩余股权的公允价值合并报表应确认的投资收益=个别报表已确认的投资收益+合并报表调整的投资收益=(处置价款+剩余股权公允价值)一(原子公司自购买日持续计算的可辨认净资产公允价值×原持股比例+原商誉)+原子公司持续计算的(其他综合收益+其他权益变动)×原持股比例

相关思维导图模板

树图思维导图提供 《初级会计实务》第五章:负债 在线思维导图免费制作,点击“编辑”按钮,可对 《初级会计实务》第五章:负债 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d050e4411ea765973c128a9b68e29ad8

树图思维导图提供 《初级会计实务》第二章:会计基础 在线思维导图免费制作,点击“编辑”按钮,可对 《初级会计实务》第二章:会计基础 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:598d5cc3c7e42c10a176f27c275408e9

上海工商

上海工商