注册会计师考试《审计》第四章考点思维导图

知识点:审计抽样基本理论知识1.审计抽样的适用的范围(1)风险评估程序。风险评估程序通常不涉及审计抽样。(2)控制测试:①当控制的运行留下轨迹时,注册会计师可以考虑使用审计抽样实施控制测试;②对于未留...《注册会计师考试《审计》第四章考点》由树图网注册会计师考试网发布。

树图思维导图提供 注册会计师考试《审计》第四章考点 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师考试《审计》第四章考点 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f62498988c79db00329f26ed53ceebec

思维导图大纲

注册会计师考试《审计》第四章考点思维导图模板大纲

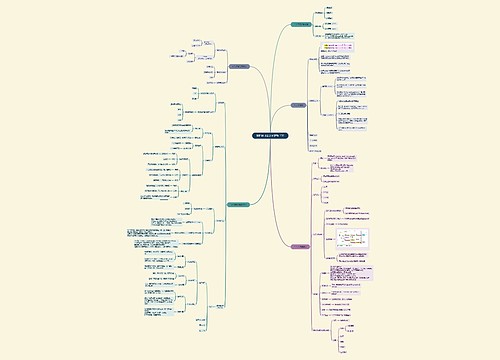

知识点:审计抽样基本理论知识

1.审计抽样的适用的范围

(1)风险评估程序。风险评估程序通常不涉及审计抽样。

(2)控制测试:

①当控制的运行留下轨迹时,注册会计师可以考虑使用审计抽样实施控制测试;

②对于未留下运行轨迹的控制,注册会计师通常实施询问、观察等审计程序,以获取有关控制运行有效性的审计证据,此时不涉及审计抽样。

(3)实质性程序:

①在实施细节测试时,注册会计师可以使用审计抽样获取审计证据,以验证有关财务报表金额的一项或多项认定(如应收账款的存在性),或对某些金额作出独立估计(如陈旧存货的价值);

②在实施实质性分析程序时,注册会计师不宜使用审计抽样。

2.抽样风险与(由抽样引起的风险)非抽样风险

只要有抽样就存在抽样风险,抽样风险与样本量成反向关系。控制抽样风险的唯一途径就是控制样本规模。样本量越大,抽样风险越低。

(1)控制测试时的抽样风险

①信赖过度风险,是指根据样本推断的控制有效性"高于"实际,评估的重大错报风险"低于"实际水平,从而影响审计"效果"。

②信赖不足风险,是指根据样本推断的控制有效性"低于"实际,评估的重大错报风险"高于"实际水平,从而影响审计"效率"。

(2)细节测试时的抽样风险

①误受风险,是指注册会计师推断某一重大错报不存在而实际上存在的风险,从而影响审计"效果"。

②误拒风险,是指注册会计师推断某一重大错报存在而实际上不存在的风险,从而影响审计"效率"。

只要使用了审计抽样,抽样风险总会存在。

非抽样风险是指由于某些与样本规模无关的因素而导致注册会计师得出错误结论的可能性。非抽样风险是由"人为错误"造成的,因而可以降低、消除或防范。非抽样风险"不能量化",但可通过采取适当的质量控制政策和程序,对审计工作进行适当的指导、监督和复核,以及对注册会计师实务的适当改进,可以将非抽样风险降至可以接受的水平。注册会计师也可以通过仔细设计其审计程序尽量降低非抽样风险。

相关思维导图模板

树图思维导图提供 第四章 介质访问控制子层 在线思维导图免费制作,点击“编辑”按钮,可对 第四章 介质访问控制子层 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6457d30b7cd5957e47f42b064bdcb8b1

树图思维导图提供 财管第四章 在线思维导图免费制作,点击“编辑”按钮,可对 财管第四章 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:03d05fa438750610650bb040260deedf

上海工商

上海工商