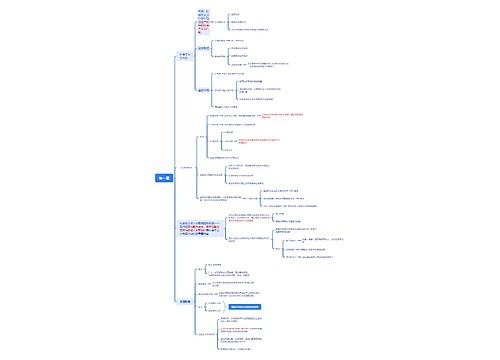

注册会计师考试《审计》第一章考点思维导图

知识点:审计的保证程度、要素1.审计的保证程度合理保证与有限保证、合理保证(财务报表审计)有限保证(财务报表审阅) 目标在可接受的低审计风险下,以积极方式对财务报表整体发表审计意见,提供高水...《注册会计师考试《审计》第一章考点》由树图网注册会计师考试网发布。

树图思维导图提供 注册会计师考试《审计》第一章考点 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师考试《审计》第一章考点 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5049768f45f6d3750bb80a0cadb39896

思维导图大纲

注册会计师考试《审计》第一章考点思维导图模板大纲

知识点:审计的保证程度、要素

1.审计的保证程度

合理保证与有限保证、

合理保证(财务报表审计)

有限保证(财务报表审阅)

目标

在可接受的低审计风险下,以积极方式对财务报表整体发表审计意见,提供高水平的保证

在可接受的审阅风险下,以消极方式对财务报表整体发表审阅意见,提供有意义水平的保证。该保证水平低于审计业务的保证水平

证据收集程序

检查记录或文件、检查有形资产、观察、询问、函证、重新计算、重新执行、分析程序

询问、分析程序

所需证据数量

较多

较少

检查风险

较低

较高

财务报表的可信性

较高

较低

提出结论的方式

积极方式

消极方式

2.审计要素

(1)三方关系

审计业务三方关系人:

被审计单位管理层(责任方)、注册会计师、财务报表预期使用者。

审计业务涉及三方实体:

被审计单位在治理层(委托人)、注册会计师(审计人)、被审计单位管理层(被审计人)。

(2)财务报表(鉴证对象信息)

在财务报表审计中,鉴证对象信息即财务报表。

(3)财务报表编制基础(标准)

标准是指用于评价或计量鉴证对象的基准,当涉及列报时,还包括列报的基准。

在财务报表审计中,财务报告编制基础即是标准。

标准的特征:相关性、完整性、可靠性、中立性、可理解性。

(4)审计证据

审计证据,是指注册会计师为了得出审计结论和形成审计意见而使用的必要信息。

审计证据既包括支持和佐证管理层认定的信息,也包括与这些认定相矛盾的信息。

审计证据包括支持证据和佐证证据。

审计证据的充分性(证据数量)和适当性(证据质量)相互关联。

(5)审计报告

注册会计师应当针对财务报表(鉴证对象信息)在所有重大方面是否符合适当的财务报表编制基础(标准),以书面报告的形式发表能够提供合理保证程度的意见。

相关关注:

2019注册会计师考试时间、报名时间已公布!

相关思维导图模板

树图思维导图提供 第一章第二节 比较文学的内涵和特征 在线思维导图免费制作,点击“编辑”按钮,可对 第一章第二节 比较文学的内涵和特征 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8e1d4161a6e876b12d13eea76fbd832c

树图思维导图提供 公有制经济第一章 在线思维导图免费制作,点击“编辑”按钮,可对 公有制经济第一章 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9306df288ba4aef5e5e079ffdabff8d8

上海工商

上海工商