2019注册会计师考试《税法》备考指导:税法的原则思维导图

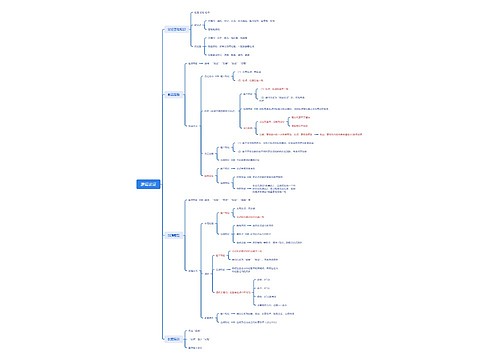

税法的原则两类原则具体原则要点税法的基本原则(四个)1.税收法定原则;2.税法公平原则;3.税收效率原则;4.实质课税原则税法的适用原则(六个) 1.法律优位原则含义:法律的效力高...《2019注册会计师考试《税法》备考指导:税法的原则》由树图网注册会计师考试网发布。

树图思维导图提供 2019注册会计师考试《税法》备考指导:税法的原则 在线思维导图免费制作,点击“编辑”按钮,可对 2019注册会计师考试《税法》备考指导:税法的原则 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:db2082c4a95d50fd5dce124326d8dc12

思维导图大纲

2019注册会计师考试《税法》备考指导:税法的原则思维导图模板大纲

税法的原则

两类原则具体原则要点税法的基本原则(四个)1.税收法定原则;2.税法公平原则;3.税收效率原则;4.实质课税原则税法的适用原则(六个)1.法律优位原则含义:法律的效力高于行政立法的效力作用:主要体现在处理不同等级税法的关系上效力低的税法与效力高的税法发生冲突,效力低的税法即是无效的2.法律不溯及既往原则一部新法实施后,对新法实施之前人们的行为不得适用新法,而只能沿用旧法3.新法优于旧法原则新法、旧法对同一事项有不同规定时,新法的效力优于旧法4.特别法优于普通法原则居于特别法地位级别较低的税法,其效力可以高于作为普通法的级别较高的税法5.实体从旧、程序从新原则对于新税法公布实施之前发生,却在新税法公布实施之后进入税款征收程序的纳税义务,原则上新税法具有约束力6.程序优于实体原则在诉讼发生时税收程序法优于税收实体法适用

两类原则

具体原则

要点

税法的基本原则(四个)

1.税收法定原则;2.税法公平原则;3.税收效率原则;4.实质课税原则

税法的适用原则(六个)

1.法律优位原则

含义:法律的效力高于行政立法的效力作用:主要体现在处理不同等级税法的关系上效力低的税法与效力高的税法发生冲突,效力低的税法即是无效的

2.法律不溯及既往原则

一部新法实施后,对新法实施之前人们的行为不得适用新法,而只能沿用旧法

3.新法优于旧法原则

新法、旧法对同一事项有不同规定时,新法的效力优于旧法

4.特别法优于普通法原则

居于特别法地位级别较低的税法,其效力可以高于作为普通法的级别较高的税法

5.实体从旧、程序从新原则

对于新税法公布实施之前发生,却在新税法公布实施之后进入税款征收程序的纳税义务,原则上新税法具有约束力

6.程序优于实体原则

在诉讼发生时税收程序法优于税收实体法适用

相关思维导图模板

树图思维导图提供 逻辑论证思维脑图 在线思维导图免费制作,点击“编辑”按钮,可对 逻辑论证思维脑图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:20455477be70c2217b0aaa4652cc7a18

树图思维导图提供 第二章——社会系统研究方法 在线思维导图免费制作,点击“编辑”按钮,可对 第二章——社会系统研究方法 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:79a6e578bc40772df3b2e58311d06579

上海工商

上海工商