注册会计师考试《税法》第九章重要知识点思维导图

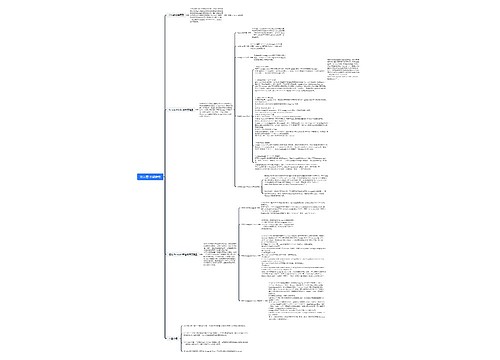

第九章 房产税、城镇土地使用税和耕地占用税法[考情分析] 非重点章,每个税种的分值在2分左右,合计该章分值在6分左右。知识点1:房产税第一节 房产税法一、房产税基本原理(一)概念:房产税是以房屋为征税...《注册会计师考试《税法》第九章重要知识点》由树图网注册会计师考试网发布。

树图思维导图提供 注册会计师考试《税法》第九章重要知识点 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师考试《税法》第九章重要知识点 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:42926c7a448f04260e87b7e79fb1f6af

思维导图大纲

注册会计师考试《税法》第九章重要知识点思维导图模板大纲

第九章 房产税、城镇土地使用税和耕地占用税法

[考情分析] 非重点章,每个税种的分值在2分左右,合计该章分值在6分左右。

知识点1:房产税

第一节 房产税法

一、房产税基本原理

(一)概念:房产税是以房屋为征税对象,依据房屋的计税余值或租金收入向产权所有人征收的一种财产税。

(二)特点:

1、属于财产税中的个别财产税;

2、征税范围限于城镇的经营性房屋;

3、区别房屋的经营使用方式规定征税办法。

二、纳税义务人及征税对象

(一)纳税义务人:凡在我国境内拥有房屋产权的单位和个人都是房产税的纳税义务人。具体包括产权所有人、承典人、房屋代管人或者使用人。包括外商企业、外国企业及外籍个人。

①产权属于国家所有的,由经营管理单位纳税;属于集体或个人的,集体单位和个人为纳税人。

②产权出典的,由承典人依照房产余值缴纳房产税。

③产权所有人、承典人均不在房产所在地的,或者产权未确定及租典纠纷未解决的,由房产代管人或者使用人纳税。

④无租使用其他单位房产的应税单位和个人,依照房产余值代缴纳房产税。

(二)征税对象:征税对象是房屋。但独立如房屋之外的建筑物(如围墙)不属于房屋,不交纳房产税。

房地产开发企业建造的商品房,在出售前不征收房产税;但对出售前已使用或出租、出借的商品房应按规定征收房产税。

三、征税范围:城市、县城、建制镇、工矿区。不包括农村房屋。

四、房产税的计税依据、税率和应纳税额的计算

1、从价计征(1.2%):计税依据是按房产原值一次性减除10%-30%后的余值。

(1)房产原值:纳税人按会计制度规定,在"固定资产"账簿中记载的房屋原价(包括应当缴纳房产税,但未在该账户中记载的房产);原价根据有关会计制度规定核算,未按规定核算并记载的,按规定予以调整或重新评估。

(2)应包括与房屋不能分割的各种附属设备或一般不单独计算价值的配套设施。如暖气、照明、通风等设备;电力、电讯、给排水、电梯等。无论会计核算中是否单独记账与核算,均应并入原值,计税。纳税人对原有房屋进行改建、扩建的,要相应地增加房屋原值,易损件、经常更换的零配件,更新后不再计入原值中。

(3)投资联营的房产参与利润分红,共担风险的以房产余值计税;收取固定收入,不承担联营风险的按租金收入计税。 融资租赁按房产余值计税。

[典型例题1]某企业有一处房产原值1000万元,当地政府规定的扣除比例为20%。该企业2009年应缴纳房产税?答案:应缴纳房产税=1000×(1-20%)×1.2%=9.6(万元)

注意:从价计税方式下税率具有年的含义在里面, 在计算中注意和时间的配比!

[典型例题2]某企业有一处房产原值1000万元,2003年7月1日用于投资联营(收取固定收入,不承担联营风险),投资期为5年。已知该企业当年取得固定收入50万元,当地政府规定的扣除比例为20%。该企业2003年应缴纳房产税(C )。(2004年考题)

A.6.0万元B.9.6万元C.10.8万元D.15.6万元

[答案]应缴纳房产税=1000×(1-20%)×1.2%÷2+50×12%=10.8(万元)

(5)自2009年12月1日起,融资租赁的房产,由承租人自融资租赁合同约定开始日的次月起依照房产余值缴纳房产税。合同未约定开始日的,由承租人自合同签订的次月起依照房产余值缴纳房产税。

(6)居民住宅区内业主共有的经营性房地产,由实际经营的代管人或使用人缴纳房产税。

自营的按余值计税,出租的按租金收入计税。

需要注意的是:无原值或不能将业主共有房产与其房产的原值准确划分开的,由税务机关核定。

2、从租计征(12%):计税依据是租金。(个人按市场价格出租的居民住房,用于居住的,4%)

[典型例题3]某企业2002年1月1日的房产原值为3000万元,4月1日将其中原值为1000万元的临街房出租给某连锁商店,月租金5万元。当地政府规定允许按房产原值减除20%后的余值计税。该企业当年应缴纳房产税(C)。

A.4.8万元 B.24万元 C.27万元 D.28.8万元

答案:(3000-1000)×(1-20%)×1.2%+1000×(1-20%)×1.2%÷12×3+5×9×12%=27

相关思维导图模板

树图思维导图提供 第九章 分部爬虫 在线思维导图免费制作,点击“编辑”按钮,可对 第九章 分部爬虫 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d3224c668111eb7ecbf0cd5e20ae267b

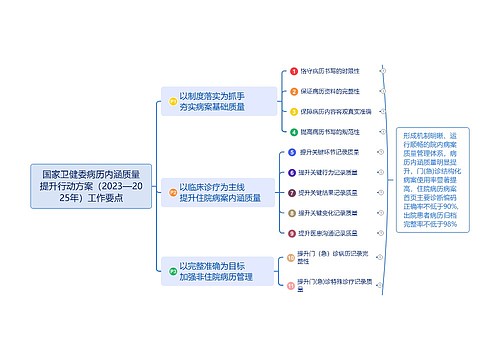

树图思维导图提供 国家卫健委病历内涵质量提升行动方案(2023—2025年)工作要点 在线思维导图免费制作,点击“编辑”按钮,可对 国家卫健委病历内涵质量提升行动方案(2023—2025年)工作要点 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d199f4a88327da916afb855baa8fab9f

上海工商

上海工商