注册会计师考试《税法》第一章重要知识点思维导图

知识点:税收法定原则税法原则可以分为税法基本原则和适用原则两个层次。(一)税法的基本原则1.税收法定原则是税法基本原则的核心税收法定原则又称为税收法定主义,是指税法主体的权利义务必须由法律加以规定,税...《注册会计师考试《税法》第一章重要知识点》由树图网注册会计师考试网发布。

树图思维导图提供 注册会计师考试《税法》第一章重要知识点 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师考试《税法》第一章重要知识点 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dfd39637a8940dc2a562168f131a34d9

思维导图大纲

注册会计师考试《税法》第一章重要知识点思维导图模板大纲

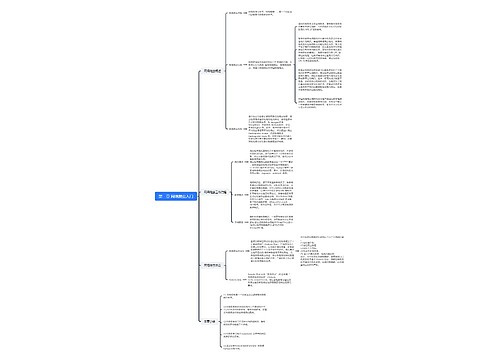

知识点:税收法定原则

税法原则可以分为税法基本原则和适用原则两个层次。

(一)税法的基本原则

1.税收法定原则是税法基本原则的核心

税收法定原则又称为税收法定主义,是指税法主体的权利义务必须由法律加以规定,税法的各类构成要素必须且只能由法律予以明确规定。

2.税法的其他基本原则

(1)税法公平原则

税收公平原则包括税收横向公平和纵向公平,即税收负担必须根据纳税人的负担能力分配,负担能力相等,税负相同;负担能力不等,税负不同。

(2)税收效率原则

税收效率原则包含两方面:一是经济效率;二是行政效率。

(3)实质课税原则

实质课税原则指应根据客观事实确定是否符合课税要件,并根据纳税人的真实负担能力决定纳税人的税负,而不能仅考虑相关外观和形式。

(二)税法的适用原则

(三)税收法律关系

1.税收法律关系的构成

税收法律关系在总体上与其他法律关系一样,都是由税收法律关系的主体、客体和内容三方面构成。

(1)税收法律关系的主体

在我国税收法律关系的主体包括征纳双方,一方是代表国家行使征税职责的国家行政机关,包括国家各级税务机关、海关和财政机关,另一方是履行纳税义务的人,包括法人、自然人和其他组织,在华的外国企业等。对税收法律关系中权利主体另一方的确定,我国采取的是属地兼属人原则。

(2)税收法律关系的客体

客体即税收法律关系主体的权利、义务所共同指向的对象,也就是征税对象。

(3)税收法律关系的内容

税收法律关系的内容就是主体所享有的权利和所应承担的义务,这是税收法律关系中最实质的东西,也是税法的灵魂。

2.税收法律关系的产生、变更和消灭

税法是引起税收法律关系的前提条件,但税法本身并不能产生具体的税收法律关系。税收法律关系的产生、变更和消灭必须有能够引起税收法律关系产生、变更或消灭的客观情况,也就是由税收法律事实来决定。

3.税收法律关系的保护

税收法律关系是同国家利益及企业和个人的权益相联系的。保护税收法律关系,实质上就是保护国家正常的经济秩序、保障国家财政收入、维护纳税人的合法权益。

相关关注:

2018年全国注册会计师成绩查询入口开通啦!

2019注册会计师考试时间、报名时间已公布!

2019年注册会计师考试报考条件|免试条件

注册会计师考试高分必备技能,带你驰骋考场!

相关思维导图模板

树图思维导图提供 第一章 网络爬虫入门 在线思维导图免费制作,点击“编辑”按钮,可对 第一章 网络爬虫入门 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8ca6c581dc5916a840e3534493e216cb

树图思维导图提供 第一章 《心灵世界的自然哲学》 在线思维导图免费制作,点击“编辑”按钮,可对 第一章 《心灵世界的自然哲学》 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bc70cf73a51a90499cb10c91f58db7fe

上海工商

上海工商