一家企业不断追求经济增加值,是真的好吗? 思维导图

企业经营,很多人都认为就该追求经济增加值,否则就违背了开公司的终极目的。按照常规思维来考虑,企业只有实现了经济增加值,才是企业中所有人因付出而得到的回报。

树图思维导图提供 一家企业不断追求经济增加值,是真的好吗? 在线思维导图免费制作,点击“编辑”按钮,可对 一家企业不断追求经济增加值,是真的好吗? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7460a5a7439a9a957efcb535f47be0df

思维导图大纲

一家企业不断追求经济增加值,是真的好吗? 思维导图模板大纲

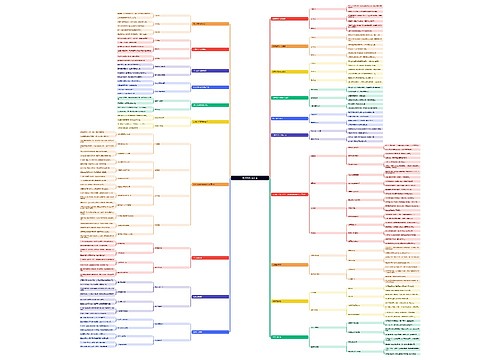

一家企业不断追求经济增加值,是真的好吗?

企业经营,很多人都认为就该追求经济增加值,否则就违背了开公司的终极目的。按照常规思维来考虑,企业只有实现了经济增加值,才是企业中所有人因付出而得到的回报。但是,一家企业不断追求经济增加值,是真的好吗?对于这个疑问,且看下文分析。

经济增加值也称EVA,为EconomicValueAdded的缩写,为税后经营利润减去债务与股本成本,是扣减所有成本后的剩余收入。不少公司收入和利润成长迅速但却减损公司价值,因为在小于全部资本成本的情况下,会计利润(税后经营利润)是在牺牲股东利益的情况下取得的。因此,销售和利润增长虽然是所有企业追求的目标,但很可能变异为减损价值(EVA)的增长。

价值管理与管理型平衡表

财务管理有两种基本类型:传统的盈余管理到EVA价值管理。越来越多的企业认知到转型的必要性。后者也可以提供财务和经营风险预警的有效方法。

1982年成立思腾斯特公司专门从事EVA应用咨询并注册为商标现已发展为着名的国际咨询公司拥有数百名专业咨询人士在全球设有13个分公司和4个代表处,每年对全美1000家上市公司的EVA和市场增加值MVA进行测算并在《财富》杂志一刊登。该公司于2001年3月进入中国推广其EVA评价体系。

EVA价值管理和预警以如下认知为基础:只有当(税后)ROIC>WACC时,才会创造价值,否则就是减损价值。许多创造收入和利润的做法是以减损价值(损害股东利益)为代价的。ROIC=EBIB*(1-t)/(付息债务+股东权益)。EBIT即息税前净利,也称营业盈利。ROIC称为税后经营资本回报率。此处t为公司所得税税率。WACC称为加权平均资本成本。

那些为股东利益作为决策指导的企业,其财务管理的目标是预期回报率与加权平均资本成本之差(ROIC-WACC),不是经营获利能力ROIC,尽管预期回报率难以精准确定(常用历史数据估计)。EVA价值管理的基本思想是:使用投入资本产生的回报率高于占用资本的加权平均资本成本。“投入资本”对应平衡表左边的三个主要资产项目:现金、存货和应收;“占有资本”对应平衡表右边的两个基本项目:债务和股东权益。

管理型平衡表是价值管理的有效分析工具。该表由会计上的资产平衡表改造而来:将应付账(财务经理负责)转入左边的流动资产下,组合为“现金+净运营运资本=存货+应收-应付”的结构。如此,投入资本即为经营过程中投入的净营运资本,包括短期(季节性占用)和长期(不随回款而清算的稳定占用)两部分。责任关系因此对应得很清楚:经营经理负责净营运资本,财务经理负责非运营债务和自有(股东权益)。应付账系由经营行为引发,这并非财务经理而是经营经理负责的领域。

管理型平衡表中长期负债包括相当于负债的租金、退休金和员工年金;权益项目应加上权益调整项目=累计坏账准备+商誉+研发。在会计处理中,这三个项目在计算利润时被扣减,导致报表利润、保留盈余进而权益的低估。加回是对低估的矫正。

经营租赁支出应计入资本中。未记录的租入资产价值是资本基础的一部分,在计算EVA时,应将在这些租赁资产上所投入的利息费用从利润表中剔除;在资产负债表中,租赁支出应资本化,并将相应的负债和资本价值在一定期间内进行摊销。摊销费用应从收入中减去。

主要研发支出亦应将其资本化为资本基础的一部分,并在经营期间内摊销。计算税后经营利润时,将摊销数从收入中扣除。广告和促销支出亦应如此处理。

递延所得税也需要调整。递延所得税是由于公司应税利润与会计利润间的时间性差异引起的。为了反映一定期间内实际支付的现金税款,在计算税后经营利润(ROIC)时要加上或减去递延税的变化。

因提高资产管理效率加快周转减少闲置和低效占用资产带来的收益,EVA可精确地计量。会计利润只计量了“成本节约”,EVA还计量了“节约资本”的收益。许多企业很少考虑这一点。

减损价值的增长

许多以大量投入存货和应收为代价实现了高增长,但却忽视一个基本事实:净营运资本与固定资产一样是有代价的。忽视发生在业绩评价和奖罚机制中:两者都未考虑存货和应收账的占用。忽视也发生在决策中:经营决策(生产和销售等)不考虑资本成本。

公司市值增值率(MVA)是EVA价值管理追求的基本目标,也是价值创造的本质。公式如下:

MVA=EVA/(WACC-G)=(ROIC-WACC)*占用资本/(WACC-G)

G为公司长期可持续增长率。一个市值为20亿元、资本占用(债务与权益)为21亿的公司,等于用21亿的资本“创造”了一个市场价值只有20亿的公司,即价值创造为负(1亿元)的公司。

MVA公式表明:价值创造取决于三个关键因素——经营获利能力(ROIC)、资本成本(WACC)和可持续增长率(G)。该公式表明了价值管理的突出优势:价值创造(MVA)与EVA直接相连。这就说明,我们可以通过增加EVA来实现公司价值的创造。

然而,许多高增长的公司不仅没有创造价值,反而减损了价值。表16.2就是这类例子。

表16.2显示,A公司增长率仅及B的一半,但却成功地实现了价值增长;相反,高增长的B公司却减损了价值——减损价值的增长。只有在经营获利能力(ROIC)高于公司加权平均资本成本(WACC)的前提下,才能价值型增长。

EVA还可用于评估现存的经营和投资项目,并对部门经理进行评价。评价依据是:扣除部门资本使用费用的净利润(即经济利润)。

任何一家企业都不是一个人能全力承担而运营,它就像一个庞然大物,在它前行的过程中,有很多人付出了汗水和努力,就为了让它走得更长远也更坚定,继而让为了它能运行而不断付出的人得到应有的回报利益,实现自我价值。可是,若是一家企业只为了不断追求所谓的经济增加值,而忽略了其他多项数据之间的关联,这样的企业,它的运营很可能到后期就举步维艰了。

上海工商

上海工商