增值税进项税额转出会计分录如何写?思维导图

增值税进项税额转出是将那些购进时已作抵扣但其实按规定不能抵扣的金额如数转出,对于增值税进项税额转出的不同情形,该如何做会计分录?

树图思维导图提供 增值税进项税额转出会计分录如何写? 在线思维导图免费制作,点击“编辑”按钮,可对 增值税进项税额转出会计分录如何写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bd0b95505a163c00a2c76890271e8cc3

思维导图大纲

增值税进项税额转出会计分录如何写?思维导图模板大纲

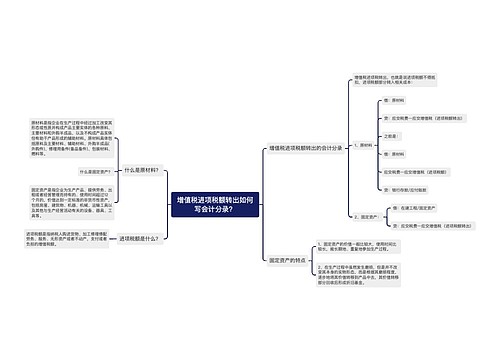

增值税进项税额转出的账务处理

用于非应税项目:

借:在建工程

贷:原材料

应交税费——应交增值税(进项税额转出)

用于免税项目:

借:生产成本——××产品

贷:原材料

应交税费——应交增值税(进项税额转出)

用于集体福利和个人消费:

借:应付职工薪酬——职工福利费

贷:原材料

应交税费——应交增值税(进项税额转出)

企业购进的货物发生非正常损失,进项税额无法抵扣时:

借:待处理财产损溢

贷:库存商品

短缺商品经查属人为,损失由个人承担的:

借:其他应收款

贷:待处理财产损溢

应交税费——应交增值税(进项税额转出)

待处理财产损溢要怎么理解?

“待处理财产损溢”账户用于核算企业在清查财产过程中已经查明的各种财产物资的盘盈、盘亏和毁损,属于资产类账户。

什么是其他应收款?

其他应收款是指企业除应收票据、应收代位追偿款、应收分保账款等以外的其他各种应收及暂付款项。

本科目的明细核算应当按照其他应收款的项目和对方单位(或个人)。

企业发生其他各种应收、暂付款项时:

借:其他应收款

贷:库存现金等

收回或转销各种款项时:

借:库存现金/银行存款等

贷:其他应收款

资产负债表上的其他应收款=账套中的其他应收款借方余额+账套中的其他应付款借方余额+备用金借方余额-坏账准备中的其他应收款余额

相关思维导图模板

树图思维导图提供 增值税进项税转出如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 增值税进项税转出如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:251ab154a384eef7fdc09ef546d80fc4

树图思维导图提供 增值税进项税额转出如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 增值税进项税额转出如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3e74e8eb6db8e7e263ccbb35f3f57f24

上海工商

上海工商