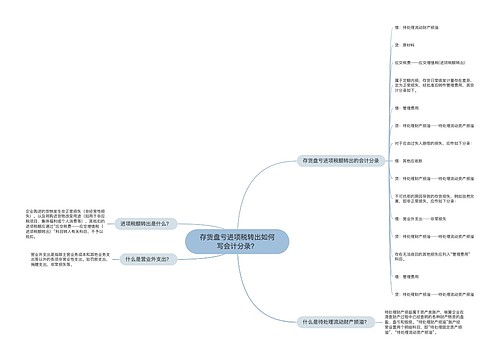

增值税进项税转出如何写会计分录?思维导图

企业购进的货物发生非常损失,以及将购进货物改变用途时,就要做增值税进项税额转出的会计处理。相关的会计分录该怎么写?

树图思维导图提供 增值税进项税转出如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 增值税进项税转出如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:251ab154a384eef7fdc09ef546d80fc4

思维导图大纲

增值税进项税转出如何写会计分录?思维导图模板大纲

增值税进项税额转出的会计分录

(1)发生需要转出时,应做的会计分录为:

借:库存商品/在建工程/原材料/销售费用

贷:应交税费——应交增值税(进项税转出)

(2)月底进行结转时,应做的会计分录为:

借:应交税费——应交增值税(进项税转出)

贷:应交税费——未交增值税

转出去年已抵扣的进项税额的会计分录

一、存货

借:原材料/库存商品

贷:应交税费——应交增值税(进项税额转出)

二、费用

1、借:以前年度损益调整

贷:应交税费——应交增值税(进项税额转出)

2、借:利润分配——未分配利润

贷:以前年度损益调整

增值税补税留抵的会计分录

(一)如果增值税欠税的税额大于期末留抵税额,应当以期末留抵税额红字为依据,应做的会计分录为:

借:应交税费——应交增值税(进项税额)

贷:应交税费——未交增值税

(二)如果增值税欠税的税额小于期末留抵税额,应当以增值税欠税税额红字为依据,应做的会计分录为:

借:应交税费——应交增值税(进项税额)

贷:应交税费——未交增值税

增值税进项税转出的方法

一、直接转出法

一般的货物,进项税额转出=账面成本×税率

二、还原转出法

免税农产品,进项税额转出=账面成本/(1-13%)×13%

三、比例转出法

进项税额转出的另一种特殊方法。

四、净值转出法

不得抵扣的进项税额=(已抵扣进项税额+待抵扣进项税额)×不动产净值率

不动产净值率=(不动产净值÷不动产原值)×100%

相关思维导图模板

树图思维导图提供 存货盘亏进项税转出如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 存货盘亏进项税转出如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9fe3906c229020cea97cb46f00c6aac4

树图思维导图提供 进项税额转出如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 进项税额转出如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ba9c7ef55a72061e510e4d52696971cd

上海工商

上海工商