增值税进项税额转出如何写会计分录?思维导图

企业在经营过程中都应当依法缴纳增值税,对增值税进项税额进行转出时可能会涉及到原材料科目,固定资产科目,具体的会计分录怎么做?

树图思维导图提供 增值税进项税额转出如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 增值税进项税额转出如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3e74e8eb6db8e7e263ccbb35f3f57f24

思维导图大纲

增值税进项税额转出如何写会计分录?思维导图模板大纲

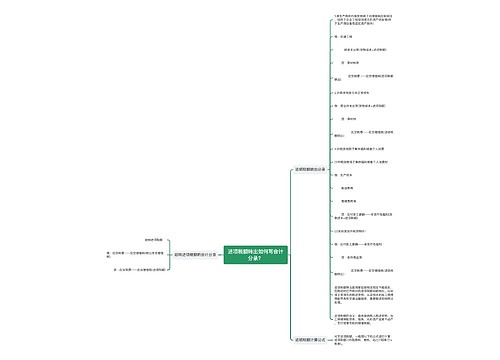

增值税进项税额转出的会计分录

增值税进项税转出,也就是说进项税额不得抵扣,进项税额部分转入相关成本:

1、原材料

借:原材料

贷:应交税费—应交增值税(进项税额转出)

之前是:

借:原材料

应交税费—应交增值税(进项税额)

贷:银行存款/应付账款

2、固定资产:

借:在建工程/固定资产

贷:应交税费—应交增值税(进项税额转出)

什么是原材料?

原材料是指企业在生产过程中经过加工改变其形态或性质并构成产品主要实体的各种原料、主要材料和外购半成品,以及不构成产品实体但有助于产品形成的辅助材料。原材料具体包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等。

什么是固定资产?

固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

固定资产的特点

1、固定资产的价值一般比较大,使用时间比较长,能长期地、重复地参加生产过程。

2、在生产过程中虽然发生磨损,但是并不改变其本身的实物形态,而是根据其磨损程度,逐步地将其价值转移到产品中去,其价值转移部分回收后形成折旧基金。

进项税额是什么?

进项税额是指纳税人购进货物、加工修理修配劳务、服务、无形资产或者不动产,支付或者负担的增值税额。

相关思维导图模板

树图思维导图提供 增值税进项税转出如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 增值税进项税转出如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:251ab154a384eef7fdc09ef546d80fc4

树图思维导图提供 进项税额转出如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 进项税额转出如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ba9c7ef55a72061e510e4d52696971cd

上海工商

上海工商