无形资产处置怎么写会计分录?思维导图

无形资产通常是指企业拥有或者控制的没有实物形态的可辨认非货币性资产,无形资产的处置方式有出售、对外出租、对外捐赠、报废。企业对无形资产处置时,相关的会计分录怎么做?

树图思维导图提供 无形资产处置怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 无形资产处置怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:66700d045a0e39cfef5578830d1c1228

思维导图大纲

无形资产处置怎么写会计分录?思维导图模板大纲

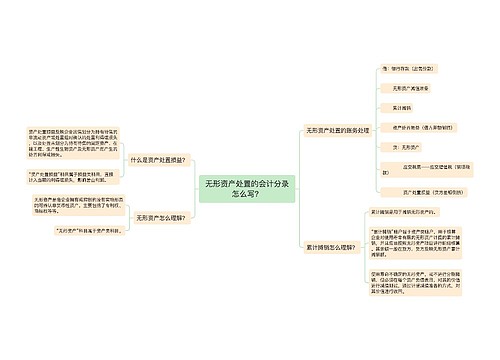

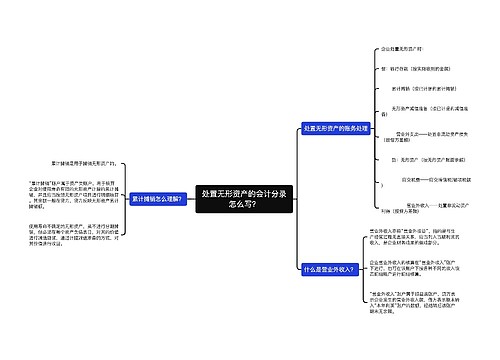

无形资产处置的会计分录

一、无形资产的出售(转让所有权)

借:银行存款

无形资产减值准备

累计摊销

资产处置损益(借差)

贷:无形资产

应交税费——应交增值税(销项税额)(如果涉及)

资产处置损益(贷差)

二、无形资产的出租(转让使用权)

(一)应当按照有关收入确认原则确认所取得的转让使用权收入

借:银行存款

贷:其他业务收入

应交税费——应交增值税(销项税额)(如果涉及)

(二)将发生的与该转让使用权有关的相关费用计入其他业务成本

借:其他业务成本

贷:累计摊销

银行存款

三、无形资产的报废

如果无形资产预期不能为企业带来经济利益,应将其报废并予以转销,其账面价值转作当期损益。按其差额,借记“营业外支出”科目。

借:累计摊销

无形资产减值准备

营业外支出——处置非流动资产损失

贷:无形资产

什么是无形资产?

无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产,有广义和狭义之分:广义的无形资产包括货币资金、金融资产、长期股权投资、专利权、商标权等;狭义的无形资产即专利权、商标权等。

累计摊销是什么?

累计摊销是用于摊销无形资产的,其余额一般在贷方,贷方登记已计提的累计摊销。类似固定资产中的累计折旧科目。

营业外支出是什么?

营业外支出是指除主营业务成本和其他业务支出等以外的各项非营业性支出。

相关思维导图模板

树图思维导图提供 无形资产处置的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 无形资产处置的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0642b286d864c8b0f9e30ecbbaeeb96c

树图思维导图提供 处置无形资产的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 处置无形资产的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:24005d471eb2dcc2c166ff02afb12a20

上海工商

上海工商