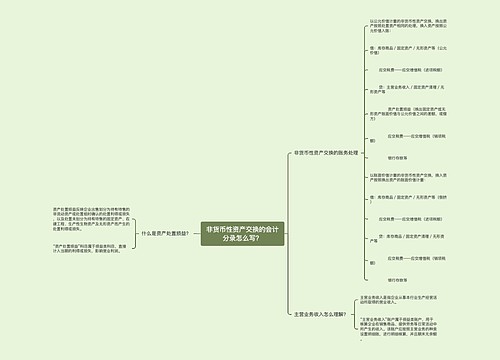

非货币性资产交换怎么写会计分录?思维导图

企业之间除了销售之外,还可能发生非货币性资产的交换,一般可以通过库存商品科目,资产处置损益科目核算,相关的会计分录怎么做?

树图思维导图提供 非货币性资产交换怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 非货币性资产交换怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:42925297a13e8849262172e98401ab54

思维导图大纲

非货币性资产交换怎么写会计分录?思维导图模板大纲

非货币性资产交换的会计分录

(1)以公允价值计量的非货币性资产交换,换出资产按照处置资产相同的处理,换入资产按照公允价值入账。

借:库存商品/固定资产/无形资产等(公允价值)

应交税费——应交增值税(进项税额)

贷:主营业务收入/固定资产清理/无形资产等

资产处置损益(换出固定资产或无形资产账面价值与公允价值之间的差额,或借方)

应交税费——应交增值税(销项税额)

银行存款等

(2)以账面价值计量的非货币性资产交换,换入资产按照换出资产的账面价值计量

借:库存商品/固定资产/无形资产等(倒挤)

应交税费——应交增值税(进项税额)

贷:库存商品/固定资产清理/无形资产等

应交税费——应交增值税(销项税额)

银行存款等

什么是库存商品?

库存商品是指企业已完成全部生产过程并已验收入库,合乎标准规格和技术条件,可以按照合同规定的条件送交订货单位,或可以作为商品对外销售的产品以及外购或委托加工完成验收入库用于销售的各种商品。

应交税费是什么?

应交税费是指企业根据在一定时期内取得的营业收入、实现的利润等,按照现行税法规定,采用一定的计税方法计提的应交纳的各种税费。

应交税费包括企业依法交纳的增值税、消费税、企业所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船税、教育费附加等税费,以及在上缴国家之前,由企业代收代缴的个人所得税等。

资产处置损益是什么?

资产处置损益是新增加的会计科目,主要用来核算固定资产,无形资产等因出售,转让等原因,产生的处置利得或损失。资产处置损益影响营业利润。资产处置损益直接计入当期损益的利得或损失。

相关思维导图模板

树图思维导图提供 非货币性资产交换的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 非货币性资产交换的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fef4c349a5c92c507662c09daed02164

树图思维导图提供 企业缴纳罚款的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 企业缴纳罚款的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8a83a6171ffe6cee2336b13284d73353

上海工商

上海工商