结转实现净利润如何写会计分录?思维导图

企业在经营过程中对于实现的净利润要进行结转,可以通过本年利润科目,利润分配科目核算,具体的会计分录怎么做?

树图思维导图提供 结转实现净利润如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 结转实现净利润如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1940e013b806980b09691540e08a2241

思维导图大纲

结转实现净利润如何写会计分录?思维导图模板大纲

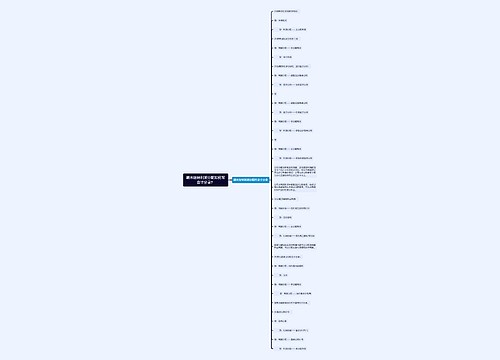

结转实现净利润的会计分录

借:本年利润

贷:利润分配——未分配利润

提取盈余公积:

借:利润分配——提取法定盈余公积、任意盈余公积

贷:盈余公积——法定盈余公积、任意盈余公积

借:利润分配——未分配利润

贷:利润分配——提取法定盈余公积、任意盈余公积

分配现金股利或利润:

借:利润分配——应付现金股利

贷:应付股利

借:利润分配——未分配利润

贷:利润分配——应付现金股利

宣告股票股利时不需作会计分录:

支付股票股利:

借:利润分配——转作股本的股利

贷:股本

借:利润分配——未分配利润

贷:利润分配——转作股本的股利

盈余公积补亏:

借:盈余公积

贷:利润分配——盈余公积补亏

借:利润分配——盈余公积补亏

贷:利润分配——未分配利润

什么是本年利润?

本年利润是指企业某个会计年度净利润(或净亏损),它是由企业利润组成内容计算确定的,是企业从公历年1月份至12月份逐步累计而形成的一个动态指标。它是企业在一定会计期间内实现的收入减去费用后的余额。

什么是未分配利润?

未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的、历年结存的利润。

股本是什么?

股本指的是股份公司用发行股票方式组成的资本,同时,其他合伙经营的工商企业的资金或资本也可以被称为股本。在股市中,人们会将股份的总额称作是股本,所以公司股本一般就能够反应一家公司的注册资本,是一个十分重要的指标。

相关思维导图模板

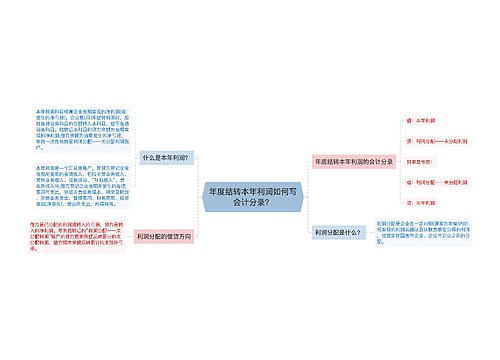

树图思维导图提供 期末结转利润分配如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 期末结转利润分配如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4a5e5e2315bbfb1253f2a193a6e9d95c

树图思维导图提供 年度结转本年利润如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 年度结转本年利润如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6413dd38406cc4aab104e26c27aaf796

上海工商

上海工商